ごきげんよう!元証券ディーラーの公認会計士KYです。

今回の記事では、私の2024年6月時点のNISA口座での全資産や運用成績、直近の取引等の履歴などを公開させてもらいますね。

2024年からNISA(少額投資非課税制度)が大幅に拡充された「新しいNISA」がスタートしていて、2014年からNISA口座での投資を続けている私も少し投資内容を変更していたりします。

また、2024年1月から3月までの日本の株式相場全体は非常に好調で、日経平均株価が1989年のバブル時代の最高値を上回り、40,000円を超える史上最高値をつけました。

その後の4月から6月にかけて、日本の株式相場全体は調子を落としてしまったのですが、私のNISA口座での全資産や運用成績はどうだったのでしょうか?

2024年6月時点でのNISA口座の全資産

相変わらずマニアックすぎる資産内容

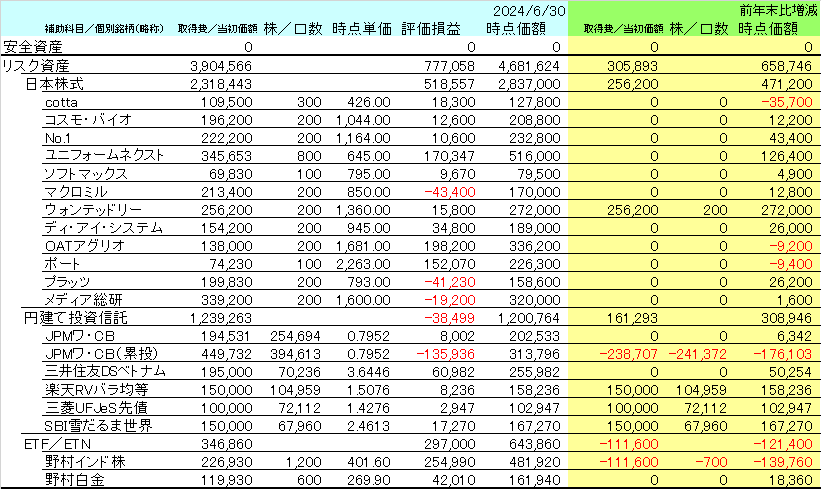

私の2024年6月末時点のNISA口座における全資産は次のようになっています。

我ながら相変わらずマニアックすぎる資産内容ですね。

これをみて「何をやっているのか、さっぱりわからないなぁ」と思われた投資初心者の方、大丈夫ですよ。

やっていることがマニアックすぎて、そう思われるのが正常ですし、たとえ投資経験が豊富な上級者でも「みたことがない個別銘柄ばっかり」と思われる方がほとんどのような気がしますので。

ここではザックリと投資した金融商品が2024年6月時点で次のようになっていることがつかめれば十分です。

- トータル…468万円

- 日本株…284万円

- 投資信託…120万円

- ETF/ETN…64万円

念のためフォローをしておきますと、私のようにマニアックなことをしなければ投資でもうけることはできないってわけではないと思っていますので、安心してくださいね。

私なりにNISAという非課税制度を最大限活用しようと考えて行動した結果、こんな感じになっちゃったんですよね。

今回の記事では深掘りしませんが、2014年から2023年にかけての10年間における私のNISA口座での投資の方向性についてまとめた記事がありますので、大枠についてはそちらで確認してもらえればと思います。

なお、まだ半年なのですが、2024年からは、次の記事のように「新しいNISA」を活用する計画としていて、今のところ、大枠としてはその計画のとおりに行動していますね。

また、「投資信託」はいいとして、「ETF」「ETN」については何それって方も多いかもしれませんので、ちょっと用語解説をしておきますね。

少しややこしいかもしれませんが、次のような感じです。

- 「投資信託」:投資家から集めた資金(=投資家が購入した資金)で運用会社が運用してその成果を還元する金融商品。

- 「ETF」:証券取引所に上場され、株式のように売買ができる投資信託。

- 「ETN」:証券取引所に上場され、株式のように売買ができる債券で、発行する金融機関がその信用力をもとに価格が特定の指標に連動することを保証するもの。

一覧表の見方についての説明

念のため、一覧表の見方についても説明しておきますね。

水色と白のパートは2024年6月末時点の資産の状態をあらわしていて、緑と黄色のパートが前年末、今回でいうと2023年12月末時点からの変動をあらわしています。

水色と白のパートの最も右側の「時点価額」が2024年6月末時点の時価による金額で、「取得費/当初価額」というのが基本的には金融商品を買付けたときの金額になります(例外あり)。そして、これらの差額が「評価損益」になります。

なお、例外とは、(2023年までの一般)NISAでは「ロールオーバー」といって、非課税期間が終了したときに新しい年の非課税枠を利用することで非課税を継続することが選択可能だったのですが、その際に「取得費/当初価額」がそのときの時価の金額に置き換わるケースなどのことを指しています。

緑と黄色のパートですが、「株/口数」に注目すると、完全ではないのですが、売買などによって変動していることがわかります。買付けのみ、売却のみならわかりやすいのですが、両方ある場合は差引の数字(ゼロもありうる)になるなど、これだけでは判断できないこともあります。

2024年6月時点のNISA口座での運用成績

2024年6月までの累計の運用成績

NISAがスタートした2014年から2024年6月までのNISA口座での運用成績は次のようになっています。

- 総投資額 7,119,477 円

- 総回収額(手数料差引後) 5,127,212 円

- 純投資額 1,992,265 円

- ポジション時価総額 4,681,624 円

- 累計利益(手数料差引後) 2,689,359 円

ザックリというと、金融商品を712万円分買付けて、売却や配当などで513万円ほど回収したところ、実質的な手出しが199万円程度になっています。

そして、2024年6月末時点で保有している金融商品の時価の総額が468万円ですので、だいたい269万円程度もうかっていることになります。

2024年1月から6月までの運用成績

2024年の1月から6月までの運用成績は次のようになっています。

- 総投資額 656,200 円

- 総回収額(手数料差引後) 453,217 円

- 純投資額 202,983 円

- ポジション時価総額 658,746 円

- 累計利益(手数料差引後) 455,763 円

金融商品を買付けたのが65万円なのに対して、回収が45万円ですので、この期間では実質的に20万円ほど投資したことになります。

実質的な投資金額が20万円だったのに対して、2024年6月末時点で保有している金融商品の時価の総額が2023年末時点から66万円増加していて、2024年1月から6月までで46万円ほどもうかっています。

2024年1月から3月までの日本の株式相場全体は非常に好調で、日経平均株価が1989年のバブル時代の最高値を上回り、40,000円を超える史上最高値をつけました。

そのような中、私のNISA口座における全資産も、日本株式中心に値上がりしています。

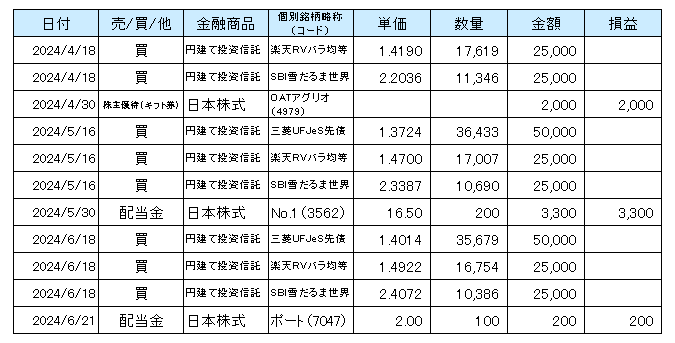

2024年4月から6月までのNISA口座での取引等の履歴

2024年4月から6月までの間にNISA口座でどのような取引をしていたのかについて次の表にまとめてみました。

つみたて投資枠で資産分散の効果を検証するための実証実験

まず、2024年から「新しいNISA」のつみたて投資枠で2本の投資信託の毎月「積立投資」を始めたのですが、これを継続しています。

- 「積立投資」:「累積投資」や「ドル・コスト平均法」とも。同一の金融商品を一定期間ごとに一定額購入し続ける投資方法のこと。購入金額を固定することによって、金融商品の単価が安いときは多くの数量を購入するのに対して、高いときには少ない数量しか購入しないため、結果として平均購入単価が下がることが多くなる効果が見込めるとされる手法。

これは、私が2024年から「新しいNISA」を次のように活用していこうと計画していたものを実行に移したものです。

- 成長投資枠でトータル1,200万円まで日本株を買付け

- つみたて投資枠で資産分散の効果を検証するための実証実験

楽天RVバラ均等(正式名称は「楽天・インデックス・バランス・ファンド(均等型)」)、SBI雪だるま世界(正式名称は「SBI・全世界株式インデックス・ファンド」)が、新しく「積立投資」を始めた投資信託になるのですが、詳細についてまとめた記事がありますので、興味のある方はこちらをチェックしてみてくださいね。

なお、「新しいNISA」のつみたて投資枠で2本の投資信託の毎月「積立投資」を始めるのと同時に、2023年12月まで継続していたJPMワ・CBと三井住友DSベトナム(正式名称は「ベトナム株式ファンド」)の毎月「積立投資」を停止しています。

投資信託のクレジットカード積立のキャンペーン狙いで「積立投資」の銘柄を追加

また、2024年5月から、新しく三菱UFJeS先債(正式名称は「eMAXIS Slim 先進国債券インデックス」)という投資信託の「積立投資」を始めています。

この狙いは、私がNISA口座の金融機関変更で2024年からNISA口座での取引をしているマネックス証券で、かなりお得なキャンペーンを実施しているので、その恩恵を最大限ゲットしようとしたものになります。

松井証券を除く主要ネット証券では、投資信託の「積立投資」の設定をする際に、決済方法として各証券会社指定のクレジットカードでの決済を選択することでポイントが付与されるようになります。

クレジットカード積立を含めて、投資信託のポイント付与制度について、詳しく知りたい方はコチラの記事をチェックしてみてくださいね。

マネックス証券では、「マネックスの全力NISAシリーズ第1弾」として、2024年9月30日までの期間限定ですが、NISA口座でのクレジットカード積立のポイント還元率を最大2倍となる2.2%にアップしています。

2024年3月8日にクレジットカード積立の上限を10万円に引き上げると発表する前の2024年3月6日に「本キャンペーンはキャンペーン開始時点のクレカ積立の上限額である5万円までをポイント付与の対象としています。5万円超のクレカ積立が行えるようになった場合の5万円超の積立部分の取扱いは、別途ご案内いたします。」と追記されていたのですが、2024年4月1日にクレジットカード積立において「2024年4月買付分より積立上限額を月10万円に拡大したことに伴い、拡大された枠部分についても、NISA口座でのクレカ積立のポイント還元率を最大2.2%にアップ」することを発表しています。

なお、2.2%の還元率となるのは、「2023年10月以降にマネックス証券のNISA口座を開設した方」で、「2023年9月までにマネックス証券のNISA口座を持っている方」は1.5%なのですが、私は「2023年10月以降にマネックス証券のNISA口座を開設した方」に該当したこともあり、この2.2%の還元率をクレジットカード積立の上限10万円までゲットしようと考え、三菱UFJeS先債の「積立投資」を始めました。

ただし、新しく「積立投資」を始める投資信託でトータルで2.2%超の損失をだしてしまうようでは、何もしなかった方がマシだったということになりますので、ちょっとお得ではありますが、必ずお得になるわけではない点には注意が必要です。

その点、三菱UFJeS先債は先進国債券インデックスとの連動を目指す投資信託で、株式を対象とする投資信託と比べて、価格変動が小さいことが期待できますが、一方で、海外の資産を対象としていて為替ヘッジを原則として行わないこととしていますので、為替相場が大きく円高方向に動いた場合には、容易に2.2%超の損失をだしてしまうようなこともあるとは思っています。

個人的には、投資における価格変動リスクや為替リスクは、いざ動くとなると大きく動いてしまうこともありますので、このようなキャンペーンのポイント狙い等はあまりオススメしないのですが、今回は2.2%の還元率がかなり魅力的なこともあり、自分ではやってしまったといった感じですね。

さてさて、この結果はどうなるのでしょうか?

NISAでの目標達成への道

最後に、現在の私のNISAでの目標と、その進捗状況について示しておきたいと思います。

現在の私のNISAでの目標は、手数料差引後の累計利益で300万円を突破することです。

2023年、2024年と、日本の株式相場全体が好調だったこともあって、私のNISA口座のポジションもまずまずの好パフォーマンスとなっており、目標達成までにあと31万円というところとなっています。

(買付けは)2023年までの一般NISAは2014年にスタートしてから10年で一区切りとなりましたが、2024年には大幅に拡充された「新しいNISA」が始まっています。

私のNISA口座のポジションについては、2023年半ばから失速した時期がありましたが、2024年に入って再浮上してきたところですので、2024年中にも累計利益300万円を達成したいと考えています。

目標達成まで近づいてきた私を応援してもらえるとうれしいですね!!!

以上、公認会計士KYでした!!

みなさんが最高の相場に巡り合えますように!