ごきげんよう!元証券ディーラーの公認会計士KYです。

2022年8月31日、金融庁の2023年度税制改正要望が公表されました。

そのトップ項目としてNISA(少額投資非課税制度)の抜本的拡充案が掲げられていましたので、今回はその内容についてチェックしていきたいと思います。

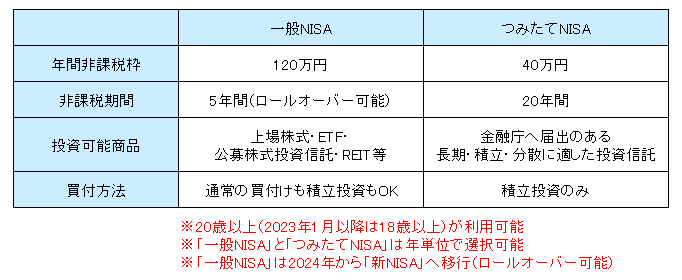

そもそもNISAって何?

NISAとは、株式や投資信託等の少額投資非課税制度のことで、事前登録した「NISA口座(非課税口座)」内で毎年一定金額の範囲内で買付けた株式等について、売却益や配当金などに対する税金が非課税になるというものです。

NISA口座以外の口座では、株式の売却益や配当金などに対して約20%の税金がかかりますので、とってもお得な制度といえます。

20歳以上の場合は、「一般NISA」と「つみたてNISA」のどちらかを選択可能で、それぞれの内容は次の表のような感じです。

なお、「一般NISA」「つみたてNISA」ともに2023年1月以降は18歳以上が利用可能となります。

ここで、少し用語について補足しておきましょう。

まず、「ロールオーバー」とは、非課税期間が終了するときに新しい年の非課税枠を利用することで非課税投資を継続することをいいます。なお、非課税枠を利用せずに非課税投資を継続しないことも選択可能です。

また、投資可能商品の中については次で確認してくださいね。

- 「投資信託」:投資家から集めた資金(=投資家が購入した資金)で運用会社が運用してその成果を還元する金融商品。

- 「ETF」:証券取引所に上場され、株式のように売買ができる投資信託。

- 「REIT」:証券取引所に上場され、株式のように売買ができる投資信託で、投資家から集めた資金で、オフィスビルや商業施設、マンションなど複数の不動産を購入し、その賃貸収入や売買益を投資家に還元するもの。

日本の税制改正の流れと現在の状況

で、現在がどのような状況かというと、金融庁が税制改正要望として提案しているだけで、まだどうなるかはよくわからない状況です。

日本の税制改正の流れについては、例年、次のようになっています。

- 政府税制調査会が中長期的視点から税制のあり方を検討

- 8月末日までに財務省(国税)と総務省(地方税)に各省庁等が要望を提出

- 各省庁等の要望について与党税制調査会で検討

- 12月中旬頃に最終的な改正案として「税制改正の大綱」が政府の閣議に提出され、与党が「税制改正大綱」を公表

- 1月下旬~2月中旬に閣議決定された「税制改正の大綱」に沿った法律案を財務省(国税)と総務省(地方税)が国会に提出

- 3月末頃に国会による承認を経て法律として施行

現状は、まだ②の段階として金融庁が財務省等に要望を提出したところで、これから③の与党税制調査会で検討されることになっていますので、内容が修正されたり、そもそも案自体がなくなることもありえます。

そのため、NISAの抜本的拡充案についても、まだどうなるのか確定的なことはいえない状況なのです。

金融庁によるNISAの抜本的拡充案

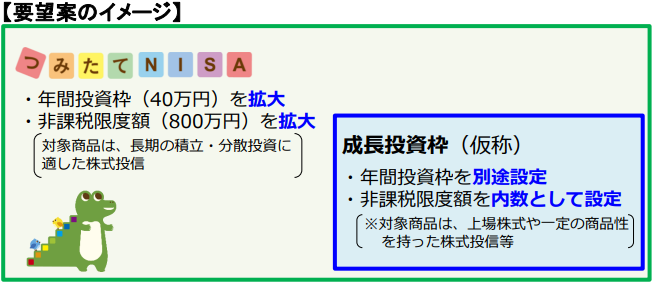

金融庁の2023年度税制改正要望におけるNISAの抜本的拡充案では、次のような事項が掲げられています。

- 制度の恒久化

- 非課税保有期間の無期限化

- 年間投資枠を拡大し、弾力的な積立を可能に

- 非課税限度額の拡大(簿価残高に限度額を設定)

- 安定的な資産形成を促進する観点から、長期・積立・分散投資によるつみたてNISAを基本としつつ、一般NISAの機能を引き継ぐ「成長投資枠(仮称)」を導入

- つみたてNISAの対象年齢を未成年者まで拡大

金融庁の2023年度税制改正要望は公表されていますので、2022年8月31日の金融庁の報道資料でより詳しい資料を確認することができます。

これらをみて私が思ったのは次のようなことです。

- 従来の「つみたてNISA」を利用してきた方にとっては改善のみ

- 従来の「一般NISA」を利用してきた方にとっては改善もあるが改悪になる可能性もありそう

- これまでNISAを利用していなかった方が利用しようと思うにはまだまだ魅力不足の懸念

従来の「つみたてNISA」を利用してきた方にとっては改善のみ

金融庁によるNISA拡充案⑤にもあるように今回のNISA拡充案では、「つみたてNISA」を基本としつつ、さらに「一般NISA」の機能を引き継ぐ「成長投資枠(仮称)」を導入することになっています。

今回のNISA拡充案の全体像については、金融庁の2023年度税制改正要望の資料にある次のイメージがわかりやすいと思います。

従来の「つみたてNISA」にはなかった「一般NISA」の機能を引き継ぐ「成長投資枠(仮称)」が導入されるのですから、まず、ここで非課税の機能が強化されるはずですね。

新しい機能を使いたくない方は、使わなければいいだけですので、少なくともマイナスにはならないでしょう。

加えて、従来は20年間だった非課税期間がNISA拡充案②で無期限になるわけですし、さらにNISA拡充案③で従来は40万円までだった年間非課税枠が拡大されることも明らかな改善といえるでしょう。

これらを含めてNISA拡充案①で、従来は非課税で投資できる期間が2042年までだったのが、2042年以降も永続的に、より拡充された制度で非課税での投資を継続できるようになりますので、改善しかないといって問題ないように思います。

従来の「一般NISA」を利用してきた方にとっては改善もあるが改悪になる可能性もありそう

一方で、従来の「一般NISA」を利用してきた方にとっては改悪になる可能性もありそうだなと私は思ってしまいました。

私の杞憂であったらいいんですけどね。

「成長投資枠(仮称)」が年間非課税枠が120万円を下回る場合は改悪

もしもNISA拡充案⑤にある「成長投資枠(仮称)」が、従来の「一般NISA」の年間非課税枠の120万円を下回ってしまう場合、従来の「一般NISA」を利用してきた方にとっては、株式等に投資できる年間非課税枠が減額となってしまいます(正確には、今回のNISA拡充案の公表前は、「一般NISA」が2024年から「新NISA」という制度に移行する予定で、「新NISA」では今回の「成長投資枠(仮称)」に相当するような部分の年間非課税枠は102万円でしたので、102万円を下回る場合なのかもしれませんが)。

とくに従来の「一般NISA」を利用していて、従来の「つみたてNISA」は利用する気がないという方にとっては、由々しき改悪に感じられるでしょうね。

金融庁のNISA改正要望案のイメージに株式等に投資できる年間非課税枠についての具体的な数字がなく、また、「成長投資枠(仮称)」はあくまで付随的な枠であるとの印象を受けましたので、私としては少しばかり心配している次第です。

従来の「一般NISA」を利用してきた方にとっての改善点

もちろん、従来の「一般NISA」を利用してきた方にとっても改善点はあります。

それは従来は5年間だった非課税期間がNISA拡充案②で無期限になる点に集約されるでしょう。

すべてではないですが、従来の「一般NISA」の主な問題点としては次のようなものがありました。

なお、各問題点をクリックしてもらうと、別の記事で各問題点について深掘りした説明を確認することができます。

下側の2つについては、NISA口座で損をした場合はNISA口座以外の課税口座で損をした場合に受けられる税務上のメリットが受けられなかったり、NISA口座以外の課税口座では起こりえない追加の損失が発生してしまうという税務上の不利益があるということで、「一般NISA」だけでなく、「つみたてNISA」にも該当する問題点です。

ただ、「一般NISA」は非課税期間が5年間と短すぎるため、NISA口座で損をするということが起こりやすく、それがNISA口座で損をする場合に税務上の不利益があるということと結びつきやすいことから、ある意味、従来の「一般NISA」の制度的な欠陥のように私は考えていました。

非課税期間がNISA拡充案②で無期限になることによって、そのような制度的な欠陥のある程度は解消されると思います。

たとえ金融商品を高値掴みしてしまっても損失を確定しさえしなければ、NISA口座ならではの損をした場合の税務上のデメリットを回避し続けることができるという意味でですね。

もっとも、それは余裕資金で投資していて資金効率が悪化することを厭わない方ならってことですし、また、株式に投資している場合でその会社が経営破綻等してしまったら、また話が別になってきてしまうのですが。

これまでNISAを利用していなかった方が利用しようと思うにはまだまだ魅力不足の懸念

従来の「つみたてNISA」を利用してきた方にとっては、その改善幅は未知数ですが、改善のみとなる一方で、従来の「一般NISA」を利用してきた方にとっては、「成長投資枠(仮称)」の年間非課税枠の金額によって、改善となるのか、改悪になるのか、わからない状態といえるでしょう。

それでは、これまでNISAを利用していなかった方が利用しようと思うほどに魅力的なのかどうかについてはどうでしょうか。

私は次の点が問題になってくると思います。

- 全体としての年間非課税枠の金額が魅力的な水準なのかどうか

- 投資未経験者で損をしたくないと思われている方の心理的な負担を和らげるような特典などがあるか

全体としての年間非課税枠の金額が魅力的な水準なのかどうか

まずは、金融庁による今回のNISA拡充案が税制改正案としてまとまって、その内容が発表されるときに、社会にインパクトを与えられるような年間非課税枠の金額となっているかが重要なのだと思います。

実はNISAはイギリスの「ISA」という非課税制度をモデルとして制度がつくられたという経緯があります。

そして、本家イギリスの「ISA」は、インフレ率に連動させるなど小幅なものを除き、次のように年間非課税枠を拡大させてきていて、現在は20,000ポンド、1ポンド160円で換算すると日本円にして320万円となっています。

- 1999年のスタート当初:7,000ポンド(1ポンド160円で換算すると112万円)

- 2009年:10,200ポンド(同163.2万円)

- 2014年:15,000ポンド(同240万円)

- 2017年:20,000ポンド(同320万円)

このような先行事例からは、金融庁のNISA改正要望案のイメージにあわせていうと、「つみたてNISA」の年間非課税枠120万円、「成長投資枠(仮称)」の年間非課税枠240万円の合計360万円とかであれば、かなり大きなインパクトを与えられるように思います。

逆に、あまり考えたくはないですが、「つみたてNISA」の年間非課税枠60万円、「成長投資枠(仮称)」の年間非課税枠60万円の合計120万円とかにとどまるのであれば、小さなインパクトかインパクトなしとなってしまい、これまでNISAを利用していなかった方にも、あまり響かないような気がします。

むしろ、従来の「一般NISA」を利用してきた方にとっては、株式等に投資できる年間非課税枠について改悪になってしまいますので、多くの方がNISAの利用をやめてしまはないか、そちらの方が心配になっちゃいますよね。

年間非課税枠がいくらになるのかは、これから金融庁の2023年度税制改正要望におけるNISAの抜本的拡充案全体として与党税制調査会で検討され、決定されていく事項のように思われますので、日々のニュースなどで注目していきましょう。

投資未経験者で損をしたくないと思われている方の心理的な負担を和らげるような特典などがあるか

全体としての年間非課税枠の金額が魅力的な水準なのかどうかは、社会に与えるインパクトや、その後の多くの方の意識や行動に影響を及ぼしうると思いますが、私はそれだけではNISAの利用者や日本の投資人口が飛躍的に増えていくことはないのではないかと考えています。

というのは、日本には、一定の、しかもかなり大きな割合の層の方々が、そもそも損をする可能性のある投資をやりたくないと考えていらっしゃるように思えるためです。

そもそも損をする可能性のある投資をやりたくない方に、損をする可能性がある投資についての年間非課税枠を増額するといっても、響かないですよね。

損をする可能性のない投資は、すでに投資とはいえませんし、ただお金をあげるだけになってしまうので望ましくないですが、何らかの特典を付与することで損をする可能性を低めることによって、投資未経験者で損をする可能性のある投資をやりたくないと思われている方にも興味を持ってもらい、まずは経験を積んでもらうということを考えてみてもいいのではないでしょうか。

残念ながら、このような観点については、金融庁による今回のNISA拡充案ではふれられていませんでした。

私がNISAの改革案について政策提言をしている別の記事で、このような観点からの改革案についても提案していますので、興味のある方はこちらをチェックしてもらえればと思います。

ただ、その改革案は税制改正というよりは、財政政策として予算が必要なものですので、今回(2023年度)の金融庁の税制改正要望にないのは当たり前といえば当たり前だったりはしますね。

以上、公認会計士KYでした!!

これから金融庁の2023年度税制改正要望におけるNISAの抜本的拡充案がどうなっていくのか、与党税制調査会での検討について注目していきましょう。

みなさんにとって、よりよいNISAになってくれるといいですね!