ごきげんよう!元証券ディーラーの公認会計士KYです。

一部ですが、証券会社の引受部門でIPOに携わった経験もあります。

今回は、IPOの「ブックビルディング」申込の銘柄選別において、私が優先的に注目しているポイントを紹介します。

2021年12月頃からIPOの【初値】パフォーマンスが明確に悪化していますので、考慮した方がいいマイナスポイントについてもフォローしておきますね。

今回は損益に直結しかねない大事な内容ばかりですので、とくに次のことを意識しながら記事を読み進めてもらえればと思います。

- 過去実績から「IPO総額」と【初値】の関係をおさえる。

- 過去実績から事業内容がIT系かどうかと【初値】の関係をおさえ、最近の変化にも留意。

- 株式相場全体や新興市場株・小型株全体の絶不調が【初値】に与える影響を認識しておく。

今回の記事の前提

IPOは株式投資の中でもかなり特殊な分野ですので、本題に入る前に、今回の記事の前提についてお話しておきます。

当カテゴリ「IPO投資攻略法」の対象

当カテゴリ「IPO投資攻略法」の対象は、IPOにおいて株式が上場される前に「ブックビルディング」という手続を通じて【公開価格】で株式を購入することで、株式上場日に【初値】で売却することを想定しています。

「ブックビルディング」は大変人気で、なかなか【公開価格】で株式を購入することはできないのが実情です。

ただ、幸運にも【公開価格】で株式を購入できた場合に、【公開価格】を下回るような【初値】となってしまうのは悲しいですので、むしろ2倍とはいかないまでも【初値】が高騰するような銘柄を選別するために、何に注目したらいいのかについてを紹介していきたいと考えています。

IPO関連の株価のまとめ

また、IPOに関して色々な種類の株価がでてきますので、当カテゴリ「IPO投資攻略法」で使用する株価について整理しておきます。

- 【仮条件】:「ブックビルディング」で投資家に提示される株価の価格帯のこと。1,800~2,000円といったように提示され、原則として投資家はその価格帯の範囲内の株価と購入したい株数を指定して「ブックビルディング」に申込みます(例外として「【仮条件】の範囲外での【公開価格】設定」可能なケースで、【仮条件】の上限を超えた株価でも購入したい場合は、株価を「成行」または「ストライクプライス」などにして申込むことになります)。

- 【公開価格】:IPOの「ブックビルディング」の結果、投資家が株式を購入するときの株価。

- 【初値】:IPOにおいて株式が上場されて初めて取引が成立したときの株価。

ここまで読んでみて、そもそもIPOって?とか、「ブックビルディング」って何だっけ?とか思われた方は、「超」初心者向けに初歩からIPOの基礎知識ついてまとめた記事を書いていますので、まずはこちらをチェックしてみてくださいね。

「ブックビルディング」申込でまず注目すべき2つのポイント

あくまで私の経験則ですが、私が「ブックビルディング」に申込むにあたって優先的に注目しているポイントが次の2つになります。

- 「IPO総額」が小さいか(10億円未満か)

- 会社の事業内容がいわゆるIT系か

「IPO総額」が小さいか(10億円未満か)

「IPO総額」って初めてみるコトバですよね。

私が造った造語ですので、当たり前なんですよ。

IPOにおいて「ブックビルディング」を通じて投資家に配分された総株式数に【公開価格】を乗じることによって算出され、株式が供給された規模を金額ベースであらわしています。

やっぱり希少価値の高い銘柄の株価が上昇しやすい

株式上場直後のタイミングでは、既存の大株主が「安定株主」であることも多く、「ロックアップ」によって「ベンチャーキャピタル」他の既存の大株主は一定期間売却が制限されているのが通例となっています。

そのため、証券取引所で売買される株式のほとんどが「ブックビルディング」を通じて投資家に配分された株式(のうち売却されるもののみ)になる可能性が高いと考えられます。

証券取引所に供給される株式が少なければ少ないほど、需要が供給を上回る度合いが大きくなって希少価値が高まり、【初値】を含めた株価は上昇しやすくなるので、「IPO総額」が小さければ小さいほど【初値】を含めた株価パフォーマンスが良好になるというのは感覚的にもつかみやすいのではないかと思います。

「安定株主」「ベンチャーキャピタル」「ロックアップ」とあまりみることのないワードがでてきましたね。

いずれもIPOにおいて大事なワードですので、ここで整理しておきましょう。

- 「安定株主」:会社の業績や株価などに左右されず、長期に渡り株式を保有する株主のこと。一般的な例としては、当該会社の経営者(家族含む)やその他の役員、従業員持株会など。

- 「ベンチャーキャピタル」:いわゆるベンチャー企業に資金を提供する組織のこと。未上場のベンチャー企業の将来性を評価し、株式の取得を通じて資金面で事業拡大をサポートすることによって、ベンチャー企業がIPOを実現した場合の値上がり益を獲得することを目指します。成功すれば多額の値上がり益を享受できる一方で、IPOを断念する投資先企業も多く、投下資金の回収が不可能になるケースも。

- 「ロックアップ」:経営者(家族含む)やその他の役員・大株主・ベンチャーキャピタルなど株式上場前の未上場会社の既存株主が、株式上場後に一定期間、証券取引所で保有株式を売却することができないよう株式上場前に契約すること。

「IPO総額」と【初値】の実際の関係(2021年IPO)

で、実際に「IPO総額」と【初値】の関係がどうだったのかについて確認していきましょう。

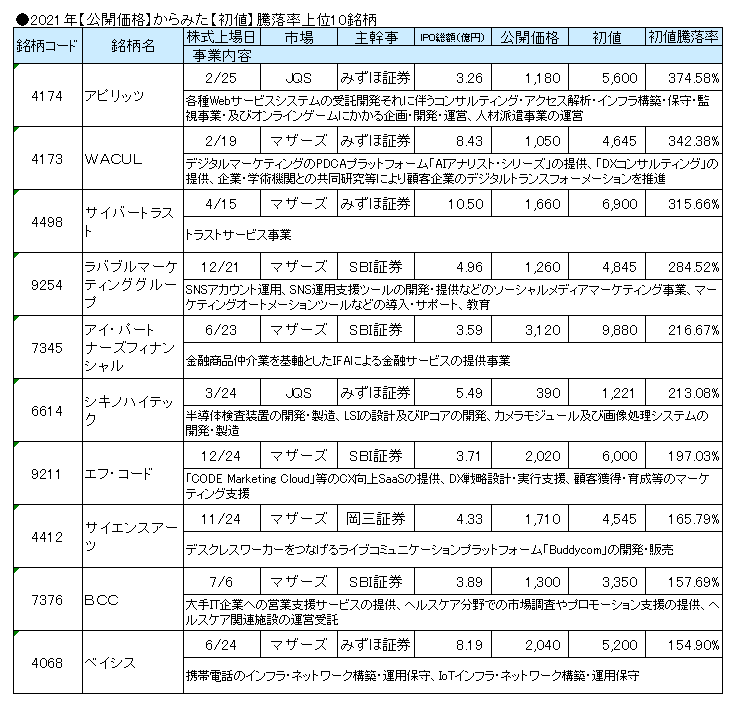

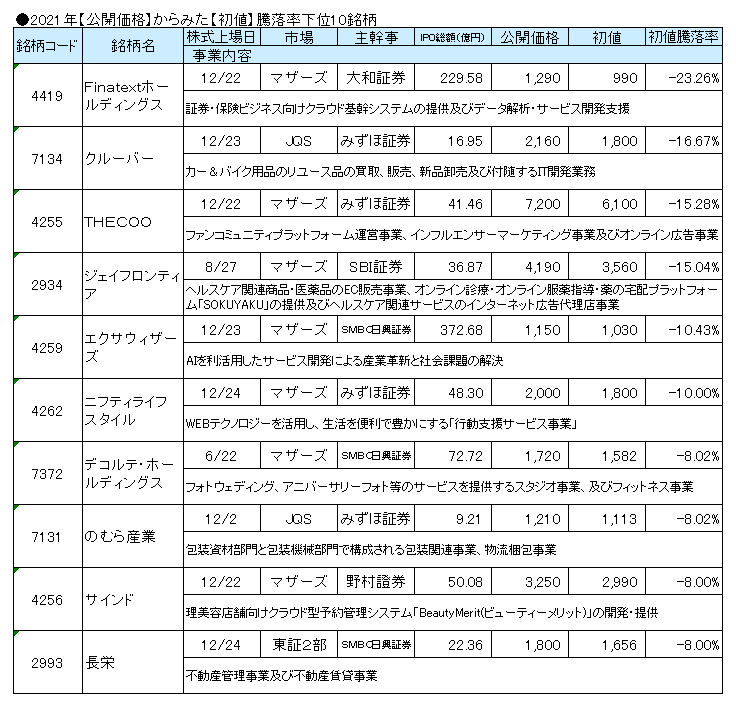

まずは、次の2つの表をみてください。

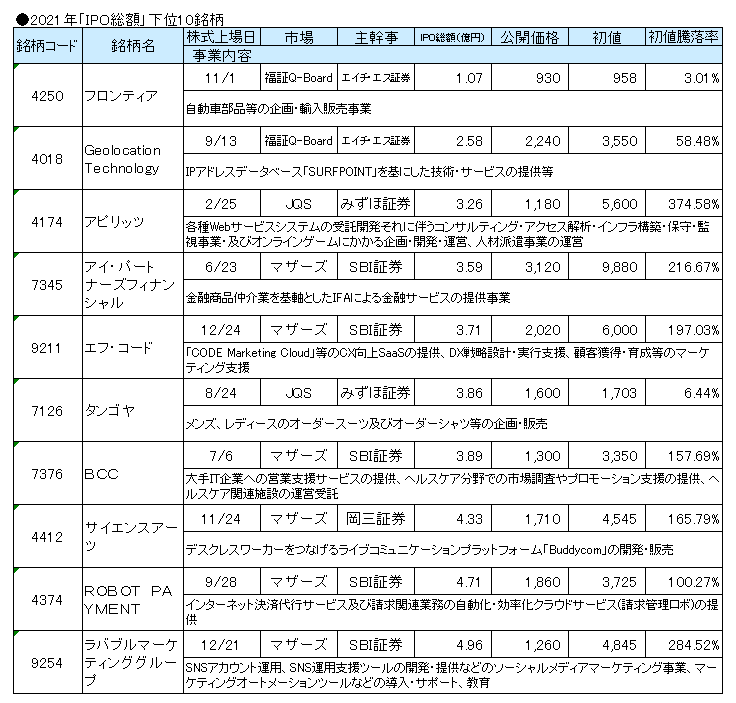

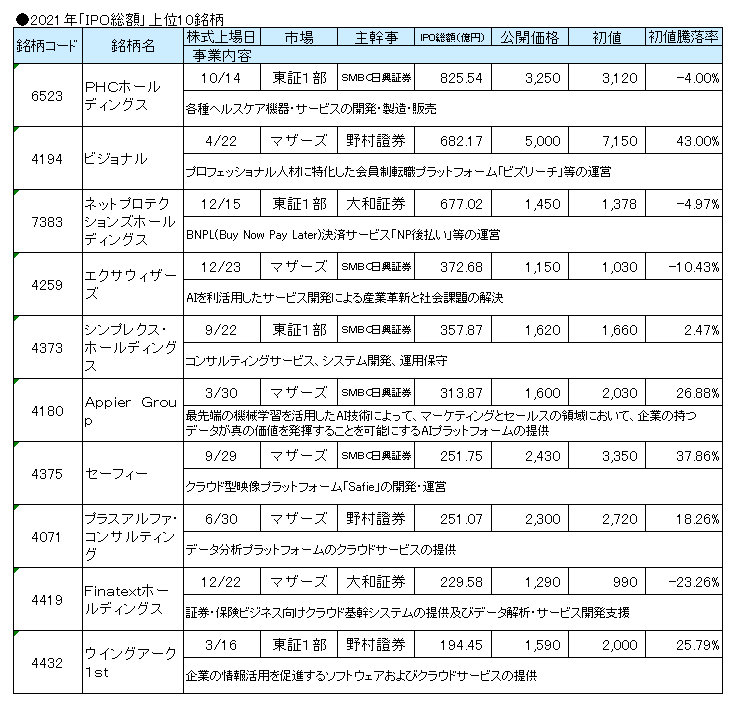

2つの表は、それぞれ2021年のIPOのうち【公開価格】からみた【初値】騰落率の上位10銘柄と下位10銘柄をランキングしたものになります。

まず目を引くのは上位10銘柄の【初値】騰落率の高さじゃないでしょうか。

騰落率トップのアピリッツ(4174)を【公開価格】で買うことができた人は【初値】が【公開価格】の5倍近くまで上昇していますね。

うらやましいっ!!

このようなこともありますので、IPOの「ブックビルディング」が人気化しまくって、なかなか【公開価格】で株式を購入することができなくなっているんでしょうね。

本題の「IPO総額」と【初値】の関係をみると、上位10銘柄のうちの9銘柄が「IPO総額」が10億円未満となっています。

一方の下位10銘柄は1銘柄だけですので、私としては「IPO総額」が小さい方が【初値】騰落率が高い傾向があり、10億円未満という基準の当てはまりもまずまずのように思っています。

ただし、その1銘柄は【初値】が【公開価格】を下回っていますので、「IPO総額」が10億円未満でも【初値】で損をするケースがあることがわかります。

それでも「IPO総額」が10億円未満だったら、ほぼほぼ【初値】が高騰するのかというと、そういうわけでもありません。

次の2つの表をみてください。

2つの表は、それぞれ2021年のIPOのうち「IPO総額」の小さい下位10銘柄と大きい上位10銘柄をランキングしたものになります。

「IPO総額」の小さい下位10銘柄のうち7銘柄が【初値】が【公開価格】の2倍以上になっていますが、それほど上昇していないものも2銘柄ほどありますね。

一方で、「IPO総額」の大きい上位10銘柄では、【初値】が【公開価格】の2倍以上になっている銘柄はなく、4銘柄で【初値】が【公開価格】を下回ってしまっています。

絶対の基準とまではいえないものの、やっぱり「IPO総額」が小さい方が【初値】が高騰しやすい傾向があるといえそうです。

「IPO総額」と【初値】の実際の関係(2022年IPO)

2021年のIPOだけではデータ不足に感じられる方もいらっしゃるかもしれませんので、2022年のIPOについてもチェックしていきましょう。

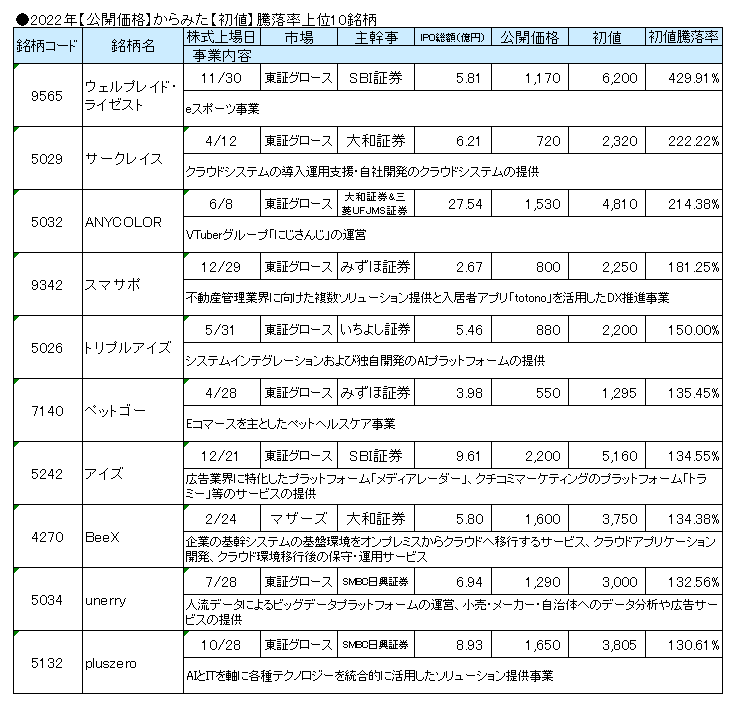

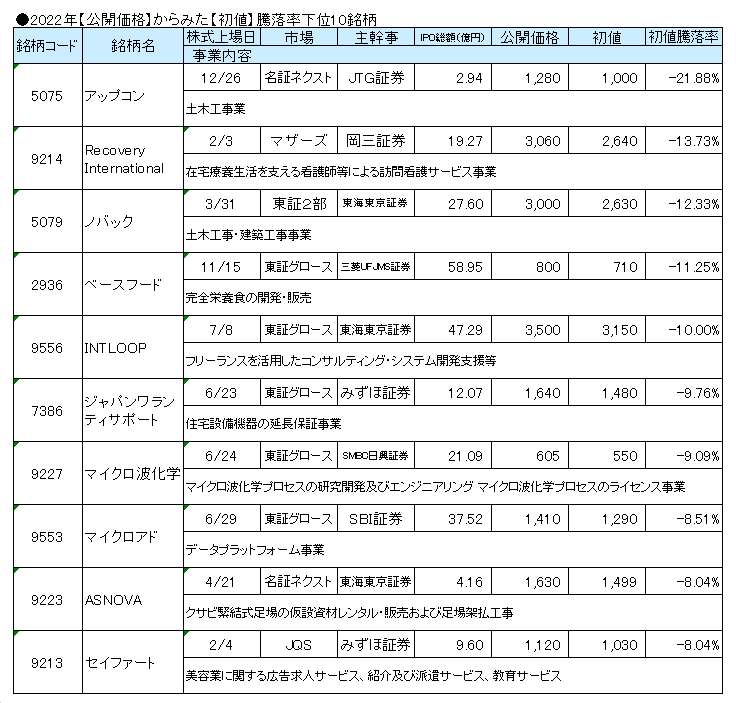

まずは、2022年のIPOの【初値】パフォーマンスについての、【公開価格】からみた【初値】騰落率の上位10銘柄と下位10銘柄のランキングです。

【初値】騰落率から「IPO総額」がどうっだったのかをみていくと、【初値】騰落率上位10銘柄のうちの9銘柄が「IPO総額」が10億円未満となっていますね。

一方、【初値】騰落率下位10銘柄では「IPO総額」が10億円未満の銘柄は3銘柄となっています。

もっとも、そのうちの1銘柄が【初値】騰落率ワーストの銘柄だったりするのは微妙ですが、とくに【初値】騰落率上位10銘柄からは、「IPO総額」が小さい方が【初値】騰落率が高い傾向がありそうに感じられますね。

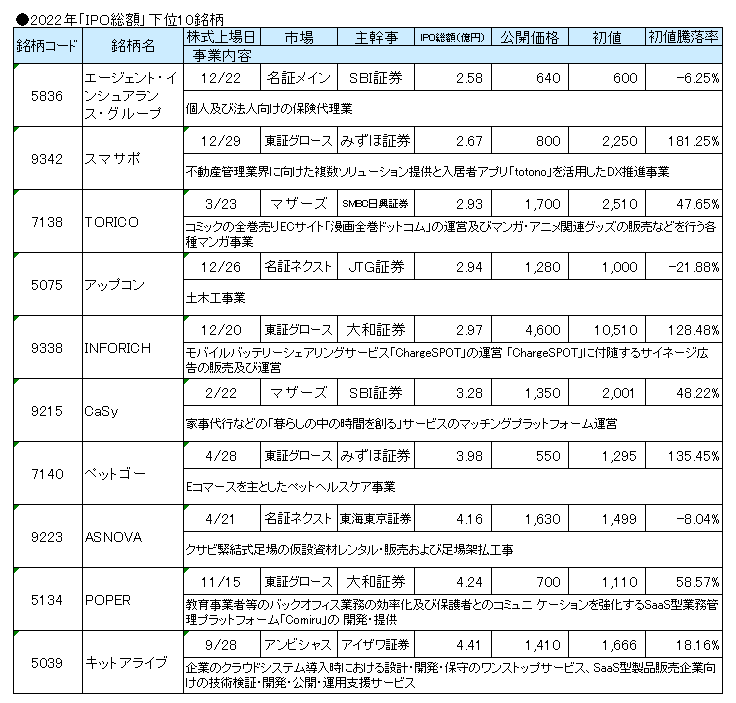

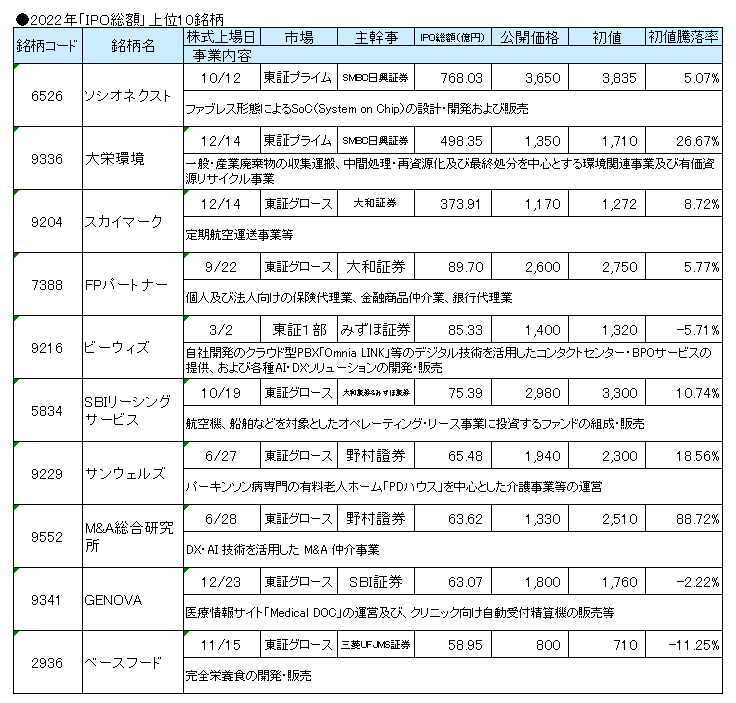

次は、2022年のIPOにおける、「IPO総額」の小さい下位10銘柄と大きい上位10銘柄をランキングです。

「IPO総額」の小さい下位10銘柄のうち3銘柄が【初値】が【公開価格】の2倍以上になっていますが、【初値】が【公開価格】を下回ってしまった銘柄も3銘柄ありますね(ただし、この3銘柄については、後で紹介するマイナスの特殊要因による可能性があります)。

一方で、「IPO総額」の大きい上位10銘柄では、【初値】が【公開価格】の2倍以上になっている銘柄はなく、3銘柄で【初値】が【公開価格】を下回ってしまっています。

そこまで明確な傾向とまではいえませんが、やっぱり「IPO総額」が小さい方が【初値】が高騰しやすい何らかの傾向はあるといえそうです。

2021年、2022年のIPOにおける「IPO総額」と【初値】の実際の関係をみてみて、いかがでしょうか。

あくまで過去の経験則にすぎず、将来において同じ傾向が必ず続くようなものでも、絶対の基準というものでもありませんが、現在、私は「ブックビルディング」に申込むにあたって「IPO総額」が10億円未満というのを銘柄選別の重要なポイントとして活用しています。

会社の事業内容がいわゆるIT系か

IPOの「ブックビルディング」の銘柄選別で、他に私が注目するのは会社の事業内容です。

まあ、IPOの「ブックビルディング」だけでなく、株式投資全般において最重要項目として重視しているんですけどね。

ただ、IPOの「ブックビルディング」の場合は少し特殊で、事業内容がいわゆるIT系かどうかということを簡単にチェックするだけなんですよ。

事業内容がIT系かどうかと【初値】の関係

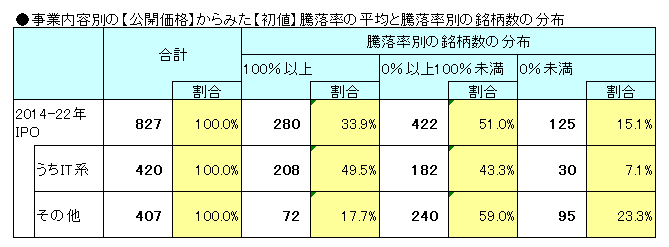

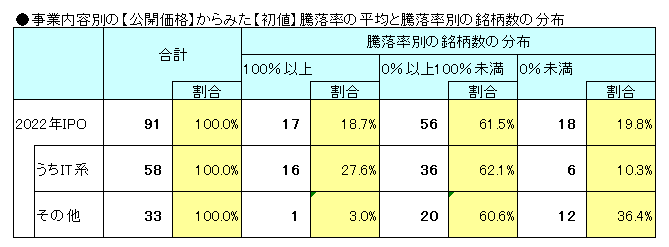

次の表は、2014年から2022年にかけて株式を新規上場させた会社に関して、IT系の銘柄とその他の銘柄ごとの【初値】騰落率の分布をあらわしたものです。

なお、事業内容がIT系かどうかについては、上場時に公表される資料に記載された事業内容に「インターネット」「クラウド」「セキュリティ」「プラットフォーム」等といったキーワードが含まれているかなどを中心として私の主観も加味して分類しています。

その他の銘柄と比べてIT系の方が、明らかに【初値】が【公開価格】の2倍以上になる割合も大きく、また、【初値】騰落率がマイナスになる割合も小さくなっていますね。

事業内容がIT系だったら【初値】騰落率がマイナスにならないというわけではないのは残念ですが、それでも【初値】が【公開価格】の2倍以上になる割合が半分近くになっているのはスゴイことだと思います。

2021年に「事業内容がIT系かどうかと【初値】の関係」が変化?

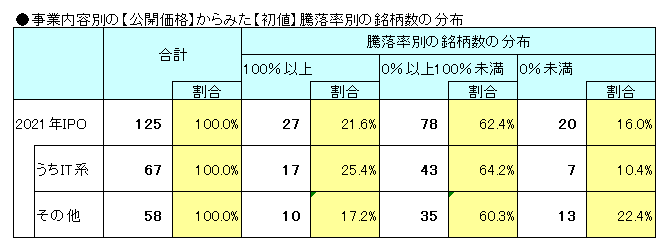

ただ、この傾向は2021年に突如として薄まりました。

IT系の銘柄とその他の銘柄ごとの【初値】騰落率の分布について2021年のIPOだけをピックアップした表をみてください。

IT系のパフォーマンスの方がよさそうですが、その程度はかなり薄まったといえそうですね。

ただし、次の表のように、2022年のIPOでは事業内容がIT系の方が【初値】パフォーマンスがいいという傾向が強まっていることが確認できています。

私としては、事業内容がIT系かどうかと【初値】の関係について2021年の現象が一時的なものなのか、今後の状況にも注意しつつ、引続き、IPOの「ブックビルディング」での銘柄選別に活用していくつもりです。

なお、2022年に続き、2023年は、その他の銘柄と比べてIT系の方が【初値】パフォーマンスがある程度以上は優れていることが推察される結果となったものの、2024年は、【初値】パフォーマンスについて、IT系の銘柄も、その他の銘柄も大きな違いはなく、ほとんど同じといった結果となっています。

「ブックビルディング」申込で注目すべきポイントの検証

ここまでは主に2021年と2022年のデータを取り上げて、「ブックビルディング」申込で注目すべきポイントについて紹介してきました。

とくに「IPO総額」と【初値】の関係では2021年と2022年のデータだけしか扱っていませんので、他の年ではどうだったのか、気になってしまいますよね。

2024年や2023年、2020年、2019年のIPOに関する別の記事で、「ブックビルディング」申込で注目すべき2つのポイントについて検証していますので、気になる方は次のリンクからチェックしてみてください。

「ブックビルディング」申込にあたって考慮した方がいいマイナスポイント

私は、IPOの「ブックビルディング」申込にあたっての銘柄選別に関して、正直なところ、紹介した2つのポイントだけに注目していればいいと思っていました。

ところが、2021年の12月頃からIPOの状況が大きく変わってきて、マイナスポイントにも目を向けて、それが重なるようだったら2つのポイントをクリアしても、申込を取りやめることなども検討した方がいいと思うようになりました。

そのマイナス方向で考慮した方がいいポイントを列挙すると次のようになります。

- 株式相場全体や新興市場株・小型株全体の絶不調

- IPO集中期間

- 赤字会社

- 再上場案件

- 「ベンチャーキャピタル」等ファンドの存在

- 不十分な「ロックアップ」

- 公募株数よりも売出株数の方が多いケース

- 東京証券取引所以外の証券取引所への株式上場

なお、これらのマイナスポイントの考慮すべき度合いは同等ではなく、「①株式相場全体や新興市場株・小型株全体の絶不調」だけが突出して考慮すべき度合いが大きいと考えています。

私は「①株式相場全体や新興市場株・小型株全体の絶不調」である場合については他の②から⑧までについてもマイナスポイントとしてカウントして申込を取りやめることを検討するといった感じで活用した方がいいと思うのですが、逆にそうでない場合については②から⑧までについては無視してもいいのではないかと思っています。

①株式相場全体や新興市場株・小型株全体の絶不調

2021年11月中盤から12月にかけて南アフリカで新型コロナウィルスのオミクロン株が発見されたことなどもあり、日本の株式相場全体が不調になっていたのですが、とりわけ新興市場株全体が大きく崩れていました。

新興市場株の代表的な株価指数である東証マザーズ株価指数が11月の高値から12月の安値まで20%超も下落するといった具合にです。

このように株式相場全体、とりわけ新興市場株全体が絶不調に陥っているときは、IPO銘柄の【初値】パフォーマンスが極端に落ち込むことがあります。

②IPO集中期間

これに加えて2021年12月は32銘柄と約30年ぶりの新規上場件数が重なりました。

たとえ1銘柄あたりの金額ベースの株式供給規模が小さくても、あまりにも銘柄数が多くなると、全体として需要と供給のバランスが崩れて、全体的に【初値】パフォーマンスが落ち込む方向でバイアスがかかりますよね。

結果として、2021年12月のIPO銘柄全体としての【初値】パフォーマンスは壊滅的に落ち込みました。

再び、2021年のIPOの【初値】騰落率の下位10銘柄のランキングをみてください。

下位10銘柄のうち8銘柄が12月の上場になっていますが、それらの影響だけではないにしても①と②のマイナスポイントの影響はかなり大きかったように思えます。

結局、2021年12月は32銘柄中12銘柄で【初値】が【公開価格】を下回りました。

なお、このようなことはそう頻繁に起こるようなことではないですが、2020年3月にも似たような状況が発生しています。

そのときは新型コロナウィルスが中国から欧米へと最初に急拡大していた時期で、世界的にも株式相場全体が大暴落していました。

もちろん、その影響の方が大きかったと思われますが、月間の新規上場件数も24件と比較的多めで、結局、24銘柄中17銘柄で【初値】が【公開価格】を下回ってしまいました。

③赤字会社

これはIPOに限った話ではないように思いますが、業績が赤字の会社は高い【初値】がつきにくく、【初値】が【公開価格】を下回ることも多いように見受けられます。

一時期、創薬系のバイオベンチャーを除くと業績が赤字の会社のIPOはみられなかったのですが、最近はチョコチョコありますので注意してくださいね。

なお、創薬系のバイオベンチャーは新薬の開発だけをやっている起業して間もないような会社が多く、まだ売上がないのに研究開発費がかさむため、赤字であることが多いといった感じです。【初値】パフォーマンスもよくない印象ですね。

④再上場案件

過去に株式を上場していた会社が非上場化して、数年経ってから再び株式を上場させるケースもあるのですが、このようなケースでも高い【初値】がつきにくく、【初値】が【公開価格】を下回ることも多い印象です。

⑤「ベンチャーキャピタル」等ファンドの存在

「ベンチャーキャピタル」等ファンドが既存株主にいたり、その保有株式の割合が大きいこともマイナスポイントになります。

「ベンチャーキャピタル」についてはこちらの用語解説で再確認してくださいね。

中には株式上場後も長期的に株式を保有してさらなる値上がり益を狙うという方針だというファンドもありますが、基本的に「ベンチャーキャピタル」等ファンドは株式を売却して投資の成果を回収する必要があり、近い将来の株式の売り圧力とみて、新しく株式を買おうとする投資家が本腰を入れにくい面があるように思います。

なお、「ベンチャーキャピタル」とは違う別の種類のファンドですが、④再上場案件では既存株主がファンドのみで株式を100%保有しているようなこともあります。

⑥不十分な「ロックアップ」

「ロックアップ」についても、こちらの用語解説で再確認をお願いします。

「ロックアップ」にも色々な形態があります。

期間としては株式上場日から180日間や90日間のタイプが多いです。契約した既存株主が株式を売却できない期間なので、新しく株式を買付けようとする投資家からみると長い方が望ましいですね。

中には、【公開価格】の1.5倍以上なら売却できるとする契約もあったりして、「直近上場」期にその近辺まで株価が上昇すると、それ以上は上がらず、急に大きく下がってしまうようなこともみられます。

注意したいのは「ロックアップ」の契約をしている既存株主が少ないケースや、まれにある「ロックアップ」がないようなケースです。

「ロックアップ」の契約をしている既存株主が少ないケースでは契約していない「安定株主」がいる場合よりも、契約していない「ベンチャーキャピタル」等ファンドが多い場合の方が要注意ですね。

「ロックアップ」については、そのIPO銘柄の取扱いのある証券会社から入手できる目論見書や、EDINETというサイトで閲覧できる有価証券届出書でチェック可能です。

どちらでも「証券情報」の「募集要項」と「売出要項」の次に「募集又は売出しに関する特別記載事項」という項目があり、そちらに「ロックアップについて」と記載されているはずです。

なお、有価証券届出書はこちらのページから検索できます。

会社名を入力して、書類種別で「その他の書類種別」にチェックを入れてから「検索」ボタンを押してくださいね。

⑦公募株数よりも売出株数の方が多いケース

これについては私も半信半疑な部分もあるのですが、公募株数よりも売出株数の方が多いケースでは、【初値】パフォーマンスがよくないといった話をきくことがあります。

ちなみに、公募株式とは新しく株式を発行してその会社が資金調達をするときのその株式のことで、売出株式とは既存株主が「ブックビルディング」を通じて新しい投資家に単純に売却するときの株式のことです。

理屈上では、株式を新規上場するにあたって公募株数が多い方が、公募株式で資金調達してそれを会社の将来の成長投資に充てるといった成長戦略(エクイティストーリー)がわかりやすい面があるとは思います。

⑧東京証券取引所以外の証券取引所への株式上場

これについても、通常の状況ではそれほど気をつける必要なないかもしれませんが、「①株式相場全体や新興市場株・小型株全体の絶不調」である場合は気をつけた方がいいように思います。

東京証券取引所以外の証券取引所へ株式上場する銘柄については、東京証券取引所へ株式上場する銘柄と比べて【初値】パフォーマンスがよくないケースがみられます。

例えば、2022年のIPOにおける「IPO総額」の小さい下位10銘柄のランキングをみてください。

【初値】が【公開価格】を下回ってしまった3銘柄の全部が、東京証券取引所ではない、名古屋証券取引所への株式上場であることがわかります。

「IPO総額」が小さい方が【初値】騰落率が高いという全体的な傾向がある中でも、2022年のように「①株式相場全体や新興市場株・小型株全体の絶不調」である場合は、このような結果となってしまうこともありますので、十分に注意した方がいいと思います。

とくに、東京証券取引所以外の証券取引所にもかかわらず、その証券取引所の地域とあまり関係がないような銘柄については、さらに【初値】パフォーマンスがよくないことが多い印象です。

2022年に入ってからも日本の新興市場株全体はさらに下押ししていますし、ロシアによるウクライナ侵攻などもあって世界的に株式相場全体が不安定になっていることもあり、2022年4月現在もIPOの「ブックビルディング」申込にあたり考慮すべき「①株式相場全体や新興市場株・小型株全体の絶不調」の状況にあると私は思っています。

そのため、他の②から⑧までについてもマイナスポイントとしてチェックして、銘柄選別の割引材料として活用している感じですね。

以上、公認会計士KYでした!!

初心者の方にもわかるように丁寧に説明していたら、またまた結構なボリュームになってしまいましたね。

ただ、どの内容も、初めてIPOの「ブックビルディング」に申込む前には知っておいた方がいいことばかりだと思いますよ。

みなさんが最高の相場に巡り合えますように!