ごきげんよう!元証券ディーラーの公認会計士KYです。

今回は、初心者の方が投資信託を始めるにあたって知っておくべきポイントについてまとめていきたいと思います。

- 「投資信託」:投資家から集めた資金(=投資家が購入した資金)で運用会社が運用してその成果を還元する金融商品。

初心者が投資信託を始めるにあたって知っておくべき4つのポイント

投資信託は、「投資のプロ」であるファンドマネージャーが投資家から集めた資金を運用してその成果を還元する金融商品で、投資について詳しくない初心者の方でも始めやすい金融商品として少しずつメジャーになってきているように思います。

そのような初心者の方が投資信託を始めるにあたって、私が知っておいてほしいと思うポイントは次の4つになります。

- 投資信託のコスト

- 「投資信託のポイント付与制度」

- 「インデックス運用」と「アクティブ運用」

- 投資信託は元本保証ではないこと

今回の記事では、これらの4つのポイントについて深掘りしていきますね。

投資信託のコスト

投資信託には購入・保有・解約時において、主に次のコストがかかります。

- 購入時手数料

- 信託報酬

- 信託財産留保額

購入時手数料

投資信託を購入するときにかかる手数料です。

投資信託によっては、そもそも購入時手数料がかからないものもありますが、多くの投資信託では、購入金額に対して税抜きで3%といった結構高めな購入時手数料がかかってしまいます。

ここで重要なことは、同じ投資信託を購入する場合でも、購入する金融機関によって手数料がかかってしまう金融機関とかからない金融機関があることですね。

松井証券やSBI証券などの主要ネット証券には、この投資信託の購入時手数料が無料となっている証券会社があります。

信託報酬

投資信託の保有にかかるコストになります。

投資信託を保有している間、保有額に応じて、所定の料率をかけた金額が運用資金から徴収されています。

新聞などでも確認できる投資信託の基準価額は、この信託報酬が差し引かれたあとの数字だったりします。

イメージとしてわかりやすいのは「運用に対する報酬」かと思いますが、運用会社だけではなく、販売会社(証券会社等の金融機関)や受託会社(投資信託の事務を管理している信託銀行等)にも支払われています。

信託財産留保額

一般的には、投資信託の解約時に徴収され、解約代金に所定の料率をかけた金額を負担することになります。

ただ、すべての投資信託でかかるわけではなく、めったにないというほどではないですが、ときどきこのコストがとられる投資信託もあるといったくらいです。

投資信託のコストについて気をつけたいこと

これらの投資信託のコストについては、投資信託を購入する際に交付される目論見書等に記載されていますので、購入を検討する段階で必ずチェックしてくださいね。

目論見書等の投資信託に関する資料は、投資信託の取扱いのある証券会社のホームページで入手できるほか、投資信託を運用している運用会社のホームページでも確認することができます。

投資信託のコストについて、とくに気をつけたいことは、同じ投資信託を購入する場合でも、購入する金融機関によって購入時手数料がかかってしまう金融機関とかからない金融機関があることですね。

この購入時手数料を節約したい方は、松井証券やSBI証券などの主要ネット証券に投資信託の購入時手数料が無料となっている証券会社がありますので、そのような証券会社での取引を検討してみてください。

恥ずかしながら、私も、ある対面式の証券会社でNISA口座を開設して、とある投資信託を購入していたのですが、その証券会社では税抜き3%の購入時手数料を支払っていたんですよね。

その投資信託の基準価額が上がったり下がったりで順調にもうからない時期には「購入時手数料さえかかっていなければ、もうかっているのに!」って思っていたこともありました。

2021年10月にNISA口座の金融機関変更の手続をして、2022年1月から松井証券でNISA口座での取引ができるようになりましたので、現在では投資信託の購入時手数料は支払わなくてすんでいますよ。

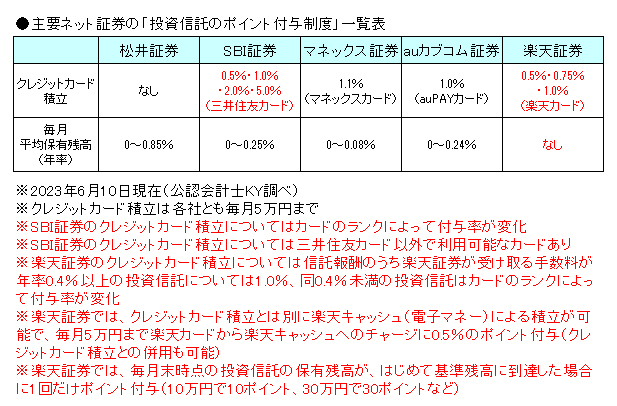

「投資信託のポイント付与制度」

さらに主要ネット証券では、投資信託の購入や保有に対して、投資に回せたり、他の消費に使えたりするポイントを付与してくれるところがあります。

各証券会社で仕組みが異なっていて少しややこしいのですが、2023年6月10日現在で私が再調査したところ、期間限定の措置などを除き、主要ネット証券の「投資信託のポイント付与制度」は次の表のようになっていました。

クレジットカード積立によるポイント付与

松井証券を除く主要ネット証券では、投資信託の「積立投資」の設定をする際に、決済方法として各証券会社指定のクレジットカードでの決済を選択することでポイントが付与されることとなっています。

- 「積立投資」:「累積投資」や「ドル・コスト平均法」とも。同一の金融商品を一定期間ごとに一定額購入し続ける投資方法のこと。購入金額を固定することによって、金融商品の単価が安いときは多くの数量を購入するのに対して、高いときには少ない数量しか購入しないため、結果として平均購入単価が下がることが多くなる効果が見込めるとされる手法。

毎月の平均保有残高に応じたポイント付与

楽天証券を除く主要ネット証券では、個別の投資信託ごとに各証券会社が定めている付与率で、投資信託の毎月の平均保有残高に応じてポイントが付与されます。

楽天証券については、毎月末時点の投資信託の保有残高(対象となる投資信託の合計額)が、はじめて基準残高に到達した場合に1回だけ、例えば基準残高10万円で10ポイント、30万円で30ポイントなどというようにポイント付与がされることとなっています。

毎月の平均保有残高に応じたポイント付与に関しては松井証券の付与率が明らかに高くなっていますが、これは松井証券が投資信託の「毎月ポイント・現金還元サービス」という独自のポイントプログラムを採用しているためです。

それは、信託報酬のうち松井証券が受け取る分が年率で税抜き0.3%を超える投資信託については、税抜き0.3%を超えた分を毎月還元してくれるというものです。

「毎月ポイント・現金還元サービス」の名称のとおりですが、ポイントで受け取るか、現金で受け取るかが選択できるようになっていて、ポイントの場合は現金の場合の1割増しで受け取ることができます。

投資信託を始めるなら主要ネット証券

主要ネット証券には、投資信託の購入時手数料が無料となっている証券会社があるだけではなく、各証券会社で仕組みが異なっているのですが、条件をクリアすることによってポイント付与やキャッシュバックを受けることができます。

また、全体的に取扱う投資信託の種類も豊富だったりしますので、対面式の証券会社や銀行などでしっかりとしたアドバイスを受けたいとか、そもそもネットでの取引自体が不安でやりたくないとかの特段の事情がないのであれば、投資信託を始める金融機関として主要ネット証券を検討してみてはいかがでしょうか。

また、「投資信託のポイント付与制度」は各証券会社で仕組みが異なっているだけあって、なかなか奥が深いです。

次の記事では、投資信託のポイント付与について、さらに詳しい情報をまとめたうえで、松井証券、SBI証券、マネックス証券で実際の投資信託を「積立投資」した場合のシミュレーションをしていますので、興味のある方はチェックしてみてくださいね。

「インデックス運用」と「アクティブ運用」

投資信託の主な構成要素としては、例えば次のようなものが考えられます。

- 資産:株式・債券・商品・不動産などのほか、それらの複合(バランス)も

- 通貨:円・各種外貨のほか、それらの複合も

- 地域:日本・米国など個別の国や、アジアなどの地域、先進国・新興国・全世界といった区分など

- 分配頻度:毎月・3か月・半年・1年など

- 運用手法:「インデックス運用」「アクティブ運用」など

- 為替ヘッジ:あり(全部または一部)・なし

- デリバティブの活用:あり・なし

色々ありますよね。

実際に資産や地域などが異なる様々な種類の投資信託があって、2022年5月末で約6,000銘柄の投資信託があるみたいですよ。

今回は、投資信託を始めるにあたって、とくに知っておいた方がいいいと思われる「インデックス運用」と「アクティブ運用」といった運用手法について取り上げてみたいと思います。

- 「インデックス運用」:国内や海外の株価指数や債券価格指数などの市場指数(インデックス)に連動する投資成果を獲得することを目指す運用手法。「アクティブ運用」に対して「パッシブ運用」といわれることもあります。

- 「アクティブ運用」:目標とするインデックス(ベンチマーク)等を上回る運用成果を獲得することを目指す運用手法。株式を運用対象とする場合を考えると、ファンドマネージャー等の運用担当者が個別銘柄を選別しながら市場平均を上回るように運用するイメージ。

運用手法とコストの関係

まずは、運用手法とコストとの関係についてです。

「アクティブ運用」の場合は運用担当者が個別銘柄を選別するために調査など手間暇をかけて運用するイメージなのに対し、「インデックス運用」の場合は定まった割合を機械的に維持するイメージですので、一般的に「インデックス運用」の方がコストがかからないとされています。

具体例をあげてみると一目瞭然で、三菱UFJ国際投信という運用会社が運用する「eMAXIS Slim米国株式(S&P500)」という「インデックス運用」の投資信託があるのですが、そのコストは2022年6月22日現在で次のようになっています。なお、S&P500というのは米国の主要株式指数のひとつですね。

- 購入時手数料…なし

- 信託報酬…年率税抜き0.0880%以内

- 信託財産留保額…なし

これに対して、「アクティブ運用」の投資信託としてアライアンス・バーンスタインという運用会社が運用する「アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型」を取り上げてみると、そのコストは2022年6月22日現在で次のようになっています。

- 購入時手数料…販売会社が定める購入時手数料率(税抜き3%を上限)

- 信託報酬…年率税抜き1.57%

- 信託財産留保額…なし

「eMAXIS Slim米国株式(S&P500)」はコストが安いことで有名な投資信託でしたので取り上げました。

「アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型」は運用対象が「eMAXIS Slim米国株式(S&P500)」と同じの米国株式である「アクティブ運用」の投資信託で、直近でよく売れている投資信託として取り上げてみました。

ちなみに、2022年5月末時点で過去1か月での資金流入(購入)の1位が「eMAXIS Slim米国株式(S&P500)」で、2位が「アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型」となっています。

米国株が大人気ですね。

運用手法とパフォーマンス

それでは「インデックス運用」と「アクティブ運用」とでパフォーマンス(運用成績)はどう違ってくるのでしょうか。

「アクティブ運用」は目標とするインデックス(ベンチマーク)等を上回ることを目指していますし、そのためにコストも割高になっているので、「インデックス運用」を上回るパフォーマンスとなっているはずだと思いますよね。

ところが、「アクティブ運用」の投資信託で目標とするインデックス(ベンチマーク)等を上回っているのは、だいたいその20%から30%程度にすぎないことが多いのです。

こういった統計は金融情報誌などでときどき調査・公表されていて、私もよくチェックしているのですが、30%を上回っていると「アクティブ運用」の投資信託の調子がいいなぁと思う感じですね。

おそらく、このような統計結果が歴史的に長く続いていることから、「投資のプロでもインデックスを上回るのは難しい」といわれることが多いのでしょうね。

そのため、まだ投資についてあまり詳しくない初心者の方で、特別に「この投資信託をやってみたい」というような要望がない場合は、まずは「インデックス運用」の投資信託をオススメします。

「アクティブ運用」の投資信託の場合は、「インデックス運用」よりもコストが高いうえに、かなりの高確率でパフォーマンスの面でも「インデックス運用」を下回ってしまうことが想定されるからですね。

もちろん、すべての「アクティブ運用」の投資信託が目標とするインデックス(ベンチマーク)等を下回っているわけではなく、高いコストに見合ったパフォーマンスの投資信託もあると思いますけど、初心者の方がそれをみわけるのは難しいように思います。

正直なところ、私でもムリでしょうね。私に関しては、むしろ、将来的に株価が大きく上昇する株式銘柄をみつける方がよっぽど簡単だと考えています。

私は「アクティブ運用」の投資信託を購入していますが、それは投資対象がマニアックすぎて、「インデックス運用」の投資信託の探したものの、みつからなかったケースです。

念のため補足しておきますと、取り上げた「アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型」については、2020年12月から2021年12月までの1年間ではわずかにベンチマークでもあるS&P500を下回るものの、2016年12月から2021年12月までの5年間では大きく上回っていて、過去5年間でみると高いコストをかけただけの意味はあったといった感じでしたよ。

こういった情報も、運用会社のホームページにアップされている運用報告書などから確認することができます。

投資信託は元本保証ではないこと

これは初心者の方にとっても当たり前のことかもしれませんね。

そうであったらいいのですが、米国の株式相場全体が好調で主要株価指数が史上最高値を更新し続けていた2021年頃には、Twitterなどで「S&P500を長期・積立・分散投資すれば事実上の元本保証だ!」といった主旨のツイートが流れていたりして、私は少しばかり心配になっていたりします。

2022年に入って米国の株式相場全体が反転し下落トレンドになってくるとそのような露骨なツイートはなくなったものの、4%とか5%といった確定した利回りで運用できることを前提としたシミュレーション結果についてのツイートなどはまだまだみることがありますね。

そのようなツイートをされる方の真意はわかりません。

ただの冗談かもしれませんし、まだまだ勉強不足の方がまだまだ勉強不足なインフルエンサーの方などから学んだ結果なのかもしれません。

少しだけもっともらしい話としては、米国の株式相場全体としては20年とかではなく、100年くらいの長期でみると株価が右肩上がりで、一時的な暴落があったとしてもその前の高値を超えて上昇してきたという歴史的な事実があるという話があります。

それはそうでしょうね。2021年に史上最高値を更新しているのですから。

ただ、過去にそのような事実があったことは正真正銘の事実で間違いないのですが、それと将来もそのような事実が継続するかどうかは別の話です。

私もそうなる可能性は高いかなと思ってはいますが、将来どうなるかは正直なところわかりませんので、「S&P500を長期・積立・分散投資すれば事実上の元本保証だ!」とはならないんですよ。将来において、結果としてそうなることはありえるとは思いますけどね。

そのため、初心者の方が特定のひとつの投資信託に、最近の流行りでいくと米国の主要株価指数に連動する「インデックス運用」の投資信託などに、全財産を投資するようなことはやめておいた方がいいと思います。もちろん、別の投資信託ならいいという話ではなく、全財産をひとつの投資信託に集中させない方がいいという話ですよ。

投資信託は元本保証ではありませんので、あくまで元本を割り込んでしまったり、ときと場合によっては多くを失ってしまう可能性もあります。ですので、まずは失っても構わない余裕資金の範囲でやった方がいいと思います。とくに将来の使いみちが決まっているようなお金などは銀行預金などで仕方がないでしょうね。

そして、投資信託の中でも、株式といった価格変動の激しいとされる資産を運用対象とするものだけではなく、債券などの価格変動が比較的小さい資産を運用対象とするものや、株式と債券、その他の資産とを組み合わせた複合型のバランスファンドなども、場合によっては活用を考えてみてほしいと思います。

以上、公認会計士KYでした!!

今回は初心者が投資信託を始めるにあたって知っておくべきポイントについて説明させてもらいました。

簡単にまとめると次のようになると思います。

- 同じ投資信託を購入するとしても主要ネット証券が「お得」

- 特別なこだわりがなければ「インデックス運用」の投資信託から検討

- 事実上そうだという人もいるかもしれないが投資信託は元本保証ではない

相変わらずの長文となってしまいました。大変お疲れ様でしたね。

みなさんが最高の相場に巡り合えますように!