ごきげんよう!元証券ディーラーの公認会計士KYです。

今回はNISA口座を開設するにあたり、注意すべき点について解説してみたいと思います。

私はNISAがスタートした2014年にNISA口座を開設しているのですが、見事に失敗してしまいました。

これからNISA口座を開設しようと考えられている方は、そのようなことがないように気をつけてくださいね。

そもそもNISAって何?

NISAとは、株式や投資信託等の少額投資非課税制度のことで、事前登録した「NISA口座(非課税口座)」内で毎年一定金額の範囲内で買付けた株式等について、売却益や配当金などに対する税金が非課税になるというものです。

NISA口座以外の口座では、株式の売却益や配当金などに対して約20%の税金がかかりますので、とってもお得な制度といえます。

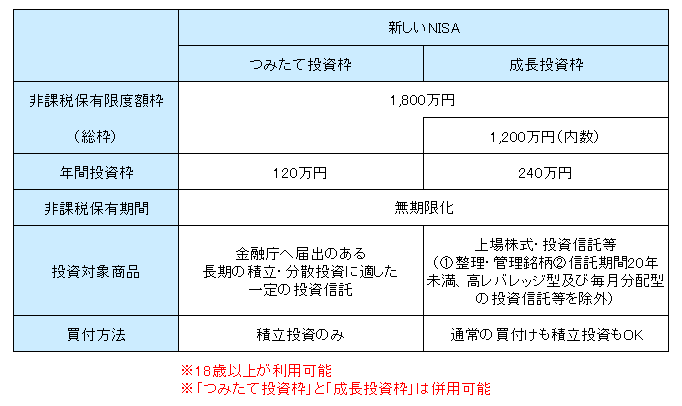

2024年からは「新しいNISA」がスタートしており、金融庁ホームページを参考に私がその概要をまとめたものが次になります。

ここで、「投資信託」「積立投資」について説明しておきますね。

- 「投資信託」:投資家から集めた資金(=投資家が購入した資金)で運用会社が運用してその成果を還元する金融商品。

- 「積立投資」:「累積投資」や「ドル・コスト平均法」とも。同一の金融商品を一定期間ごとに一定額購入し続ける投資方法のこと。購入金額を固定することによって、金融商品の単価が安いときは多くの数量を購入するのに対して、高いときには少ない数量しか購入しないため、結果として平均購入単価が下がることが多くなる効果が見込めるとされる手法。

また、金融庁ホームページでは、そのポイントについて次のように掲げられています。

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

NISA口座開設の注意点

NISA口座を開設するにあたり、私が注意すべきだと思う点は次のとおりです。

- NISA口座は1人1口座だけ(金融機関の変更は、年単位で可能)

- 金融機関によってNISAの対象となる金融商品の取扱いがない(取扱いがあってもNISAの対象でない)等のケースあり

- 株式の配当金やETF等の分配金が非課税になるのは証券会社を通じて受け取る場合のみ

先に結論をいってしまうと、まず、NISA口座の開設にあたって一番大事なことは、事前に投資する金融商品を具体的に決め、さらにその金融商品を取扱っている金融機関において、ちゃんとNISAの対象になっているかを確かめてから、NISA口座を開設する金融機関を決めた方がいいということです。

NISA口座は1人1口座だけしか持つことはできません。

NISA口座を開設した金融機関から他の金融機関へ変更することはできるのですが、ただでさえ、NISA口座を開設するのに2~3週間かかるのに、さらに時間がかかったり、最悪、翌年からスタートすることになったりしかねませんので、要注意ですね。

あと、こちらも最重要レベルなのですが、証券会社でNISA口座を開設するにあたり、配当金などを受け取る方式を「株式数比例配分方式」にしておくということも重要です。

これをやっておかないと、配当金などは非課税にならないためですね。

NISA口座は1人1口座だけ

NISAはかなりお得感のある制度なのですが、複数の金融機関に複数のNISA口座を持つことはできず、1人1口座だけしか持つことができないことになっています。

なお、NISA口座の金融機関変更は、年単位で可能となっています。

金融機関によってNISAの対象となる金融商品の取扱いがないケースあり

で、ここからが重要なのですが、すべての金融機関がNISAの対象となる金融商品すべてを取扱っているわけではなく、NISAの対象となる金融商品をそもそも取扱っていないことがあります。

というよりも、取扱っていない金融商品があることの方が普通ですので、目当ての金融商品がある場合は、それを取扱っている金融機関を探す必要があります。

さらに、今ではそのようなケースはなくなっているのかもしれませんが、とある金融機関で、あるNISAの対象となる金融商品を取扱っている場合でも、その金融機関ではその金融商品をNISAの対象として指定しておらず、NISA口座で購入することができないケースも過去にはありました。

金融機関も、なかなか自分勝手ですよね。

私の失敗談

実は私もここで失敗しました。

私はNISAがスタートした2014年にNISA口座を開設しました。

目当ての投資信託があって、その投資信託を取扱っている証券会社でNISA口座を開設したのです。

ところが、その証券会社ではその投資信託をNISAの対象として指定しておらず、NISA口座で購入することができませんでした。

結局は、NISA口座の金融機関変更を行い、別の証券会社でその投資信託をNISA口座で購入することができたのですが、本来は2014年8月に手続をして同9月に購入することができたはずなのに、実際は2015年2月とほぼ半年遅れとなってしまいました。

NISA口座開設前に投資する金融商品を具体的に決めてNISAの対象となっている金融機関か確かめておくべき

投資ですので金融商品の価格変動があって、場合によっては半年遅れでも、そちらの方が安く購入できるといったこともありえます。

ただ、当初の意図どおりのことができないのはよくないので、やっぱりNISA口座を開設する前の段階で、あらかじめ投資する金融商品を具体的に決めておいて、その金融商品をNISAの対象と指定している金融機関か確かめておくべきだと思いますね。

ちなみに、私の場合は、目当ての投資信託が2014年9月から2015年2月にかけて概算で約7%ほど上昇していましたので、二重の意味での失敗談となってしまっています。

株式の配当金やETF等の分配金が非課税になるのは証券会社を通じて受け取る場合のみ

これまでと話が大きく変わりますが、NISAで株式の配当金やETF等の分配金が非課税になるのは証券会社を通じて受け取る場合のみとなります。

それ以外の場合は、配当金などに対する税金が非課税になるはずのNISAでも、税金がとられてしまいますので、こちらも超重要ですね。

実は証券会社では、配当金などを受け取る方式がいくつか選択可能で、次のようになっています。

- 配当金領収証により郵便局等で受け取る方式

- 銘柄ごとに受取金融機関を指定する方式

- 登録配当金受領口座方式(銀行など指定した金融機関の口座ですべての銘柄の配当金を受け取る方式)

- 株式数比例配分方式(配当金を証券会社を通じて受け取る方式)

このうち、NISAで株式の配当金やETF等の分配金が非課税になるのは証券会社を通じて受け取る「株式数比例配分方式」のみですので、忘れることがないように設定してくださいね。

また、複数の証券会社に口座を持っている場合、ある証券会社で配当金などの受取方式を変更すると、他の証券会社の方式も変更になります。

なので、すでにNISA口座を持っている場合で他の証券会社自体の口座を作ったときなどに、誤って「株式数比例配分方式」以外を選択しないように注意してください。

NISA口座開設の方法

最後に、NISA口座開設の方法についても説明しておこうと思います。

基本的には、すでに証券会社などの金融機関に口座を持っている前提で話を進めていきますが、初めてその金融機関自体の口座を作るのと同時進行も可能です。

ただ、その時点で、あらかじめNISA口座で投資する金融商品を具体的に決めて、その金融商品をNISAの対象と指定している金融機関か確かめていないのであれば、まずは金融機関に口座を作るだけとするか、その時点で金融機関にしっかりとヒアリングをかけた方がいいですね。

NISA口座開設に必要なもの

まず、NISA口座開設に必要なものは次のとおりです。

- 所定の申込書類

- 本人確認書類

- マイナンバー確認書類

マイナンバーカードは「本人確認書類」にも「マイナンバー確認書類」にもなるので、かなり便利ですね。

また、金融機関自体の口座を作るのと同時進行のケースで、それが対面式の証券会社であれば、その金融機関の「取引印」として「印鑑(シャチハタ不可)」が必要なこともあるでしょう。

NISA口座開設の手順

NISA口座開設の手順は、通常のケースでは、概ね次のような感じになると思います。

①金融機関へNISA口座開設の申込

↓

②金融機関へNISA口座開設書類を提出

↓

③金融機関が税務署へNISA口座開設申請

↓(約2~3週間)

④NISA口座開設完了

ネット証券等の場合は、①をネットで申込むと書類が送られてきて、②で「マイナンバー確認書類」等とともに「所定の申込書類」に記名するなどして返送するだけです。

対面式の証券会社で店頭で手続する場合などは、①と②は同じタイミングで一緒にとなるでしょうから、「マイナンバー確認書類」等を忘れないようにしてくださいね。

そして、④NISA口座開設完了となると金融機関から通知がきますので、そこからNISA口座での取引が可能となります。

③のところで少し時間がかかることを除けば、それほど難しいことはないように思いますよ。

以上、公認会計士KYでした!!

みなさんが最高の相場に巡り合えますように!