ごきげんよう!元証券ディーラーの公認会計士KYです。

今回は、私のNISAの活用方法として、NISAでの投資の方向性について紹介します。

どのような狙いでNISAで投資しているのか、異なる3つの方向性で投資していますので、それらが何らかの参考になればいいかなと思っています。

ただ、私がNISAで取り組んできた投資はかなりマニアックで、投資初心者の方にはちょっと難しい内容となっているかもしれません。

できるだけわかりやすい説明を心がけますので、最後までおつきあい頂けるとうれしいです。

NISAでの投資の3つの方向性

私はNISA口座での投資について次の3つの方向性で行っています。

- 日本株で大もうけ

- 安全性の高い外貨建て資産を増やす

- 自由枠(①と②以外の金融商品にチャレンジ)

③自由枠

もともとは①と②の方向性だけだったのですが、分散投資の観点から、①と②とは異なる値動きをする金融商品も保有しておこうと考えて③の方向性を加えました。

③の方向性では、インドの株価指数に連動する「ETF」や、商品の白金の指数に連動する「ETF」に投資しています。

ねっ、ちょっとマニアックでしょう。

「ETF」についてはあまりなじみのない方もいるかもしれませんので、ちょっと用語解説をしておきますね。

少しややこしいですが、「投資信託」や「ETN」との違いを意識するといいと思います。

- 「投資信託」:投資家から集めた資金(=投資家が購入した資金)で運用会社が運用してその成果を還元する金融商品。

- 「ETF」:証券取引所に上場され、株式のように売買ができる投資信託。

- 「ETN」:証券取引所に上場され、株式のように売買ができる債券で、発行する金融機関がその信用力をもとに価格が特定の指標に連動することを保証するもの。

NISAのデメリット

実はNISAにもデメリットがあって、それが①と②の方向性につながっていきます。

NISAは金融商品の売却益や配当金などが非課税になるという大きなメリットがある反面、売却損などがでてしまった場合に他の利益と損益通算できないという税務上のデメリットがあります。

損益通算とは、例えばある年にAという金融商品を売却して100円もうかって、その年のうちにBという金融商品を売却して50円損した場合に、それらを合算した(+100円-50円=)50円に課税されるということです。

もし、そのときAをNISA口座以外の課税口座で保有していて、BをNISA口座で保有していたのであれば、損益通算できずにAのもうけ100円がまるまる課税されることになるのです。

NISA口座で損失をだしてしまうと節税効果がないという課税口座以上のダメージとなるため、NISAでは確実性が高く、損失がでる可能性が低い投資が望ましいという考えに結びつきます。

②安全性の高い外貨建て資産を増やす

②の方向性については、そのような発想の延長線上で、外貨建てで安全性の高い外国の国債を投資対象とする投資信託を考えていました。

外貨建てですので為替の変動リスクはあるのですが、安全性の高い債券で、ある程度以上の利回りが確保できるのであればNISAにピッタリだろうと考えたのです。

実際は、当時の安全性の高い外国の国債の利回りが私の満足するような水準ではなかったため、株価の上昇局面では株価との連動性を強め、下落局面では債券の価値が価格を下支えする性質を持った「CB」を投資対象とする投資信託に投資することにしました。

「CB」について初めて知った方もいるでしょうから、用語解説をさせてもらいますね。

何かよさそうだなと思われた方もいるかもですけど………お目が高い!!

結構お得感のある金融商品ですよ。

- 「CB」:いわゆる「転換社債」。「新株予約権付社債」とも。もっともオーソドックスのタイプでは、あらかじめ定められた(転換)価格で、債券を(債券を発行した会社の)株式に交換「できる」権利の付いた社債券のこと。交換「できる」権利なので「やらなくてもよく」、市場で売買される株式の株価が上昇してくれば、株式としての価値を持ち始めて株式と同じような上昇が期待できる一方、市場で売買される株式の株価が一定以上まで下落すると、株式としての価値が薄れ(債券としての価値が大きくなり)、株価ほどには下落しないという特性あり。

①日本株で大もうけ

で、これまでの話の流れから、どうやって完全に逆方向の①の方向性に思いが至ったのかですが、これは単純に②の方向性だけでは私が面白くなかったからです。

なので、損益通算ができないというNISAのデメリットをしっかりと認識しつつ、売却益等が非課税になるというNISAのメリットを最大限受けられるように、損失をださないように気をつけつつ、それでも大もうけを狙う日本株の投資方法を考えて投資することにしたのです。

その結果、2021年12月末現在で(ほとんどが株式の売却益として)NISA口座での売却損益で108万円のもうけを獲得することができました!

さらに、その日本株の投資方法だけをクローズアップした本を出版できましたよ!!

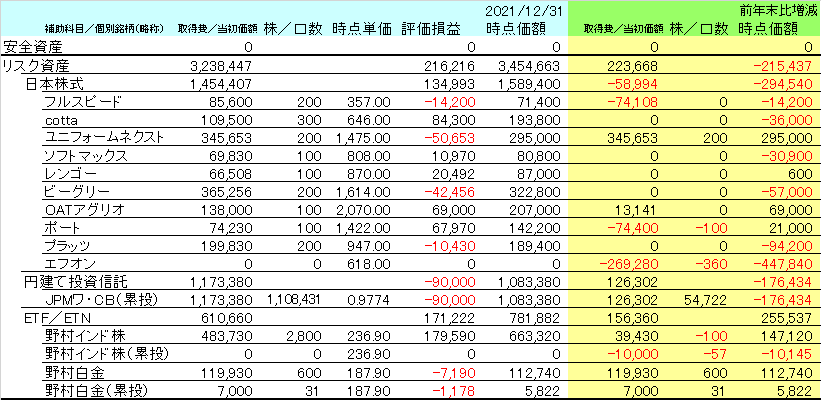

ところで実際の投資ポジションは?

投資の方向性だけでは、いささか抽象的ですので、実際の投資ポジションもご覧頂ければと思います。

次が2021年12月末時点での私のNISA口座での投資ポジションになります。

今回は水色と白のパートに注目してください。

少しだけ一覧表の見方を補足しておくと、水色と白のパートの最も右側の「時点価額」が2021年12月末時点の時価による金額で、「取得費/当初価額」というのが基本的には金融商品を買付けたときの金額になります(例外あり)。そして、これらの差額が「評価損益」になります。

「①日本株で大もうけ」についての追加説明

①の方向性の投資は、もちろん、一覧表の「日本株式」の一群になります。

それなりの数の個別銘柄に投資していますが、「みたことがない会社名」ばっかりだと思われる方がほとんどでしょう。

大丈夫ですよ!

そういう方の方が正常ですので。

どうしてこのような銘柄に投資しているのか、その方法については本にまとめさせてもらっていますので、興味のある方はチェックしてみてくださいね。

こんな感じのデザインになっていますよ。

「②安全性の高い外貨建て資産を増やす」についての追加説明

②の方向性の投資は、「円建て投資信託」のところの「JPMワ・CB」という略称の投資信託になります。

どうして投資の対象が外貨建ての資産なのかというと、当時は私が投資を再開するところで、それまでは全資産が円の銀行預金だけという状態でしたので、資産全体の通貨の分散を図るという目的がありました。

あくまで個人的な感覚なのですが、NISA口座以外の金融資産も含めた全資産という意味で、少なくとも全資産の2割から3割程度は外貨建ての資産にしておきたいと思っています。

はっきりいって、まだまだ道は遠いですね。

ここで、外貨建ての資産といいながら一覧表では「円建て投資信託」の属性になってるじゃん!と思われた方もいると思います。

なかなか鋭いですね。

ここの「円建て」の意味は、投資信託の単価である基準価額が円建て表示であるという意味です。

日本の証券会社などで購入できる投資信託は、この意味の「円建て」であることがほとんどで、円ベースでの取引が可能です。

ただし、中には、運用の対象である金融商品が外貨建てで為替ヘッジ(為替の影響をなくしたり、軽減する措置)をしておらず、「実質的には外貨建て」の資産というものがあります。

コレについては、リアルの友人からも、ちょっとわからないことがあると相談されたことがあるので、投資初心者の方がつまづきやすいポイントかもしれませんね。

「JPMワ・CB」は世界各国のCBを運用対象とし、為替ヘッジは一部について行ったり、行わなかったりですので、私は外貨建ての資産として考えています。

「JPMワ・CB」にくっついている「(累投)」というのは、「累積投資」の略で、いわゆる「積立投資」と同じ意味です。

大事なワードですので、念のため用語解説をしておきましょう。

- 「積立投資」:「累積投資」や「ドル・コスト平均法」とも。同一の金融商品を一定期間ごとに一定額購入し続ける投資方法のこと。購入金額を固定することによって、金融商品の単価が安いときは多くの数量を購入するのに対して、高いときには少ない数量しか購入しないため、結果として平均購入単価が下がることが多くなる効果が見込めるとされる手法。

私は2015年から月2万円のペースで「JPMワ・CB」を積立て始め、2020年の途中からは月0.5万円に減額しながらも積立を継続しています。

為替は変動があるものの、どうなるかよくわかりませんし、それほど興味もなかったりするので、とりあえず「ドル・コスト平均法」で平均購入単価が下がったらいいなという感覚ですね。

「③自由枠」についての追加説明

③の方向性の投資は、一覧表の「ETF/ETN」のかたまりになります。

なお、今回はたまたま③の方向性の投資と「ETF/ETN」という金融商品の属性が一致していますが、③の方向性の投資として「円建て投資信託」を購入することもあります。

実際に2022年に入ってから、ベトナム株式を投資対象とする「円建て」表示の投資信託の「積立投資」を始めていたりします。

今回は、私のNISAの活用方法として、NISAでの投資の方向性について紹介しました。

私のNISAでの投資がかなりマニアックで、投資初心者の方にはちょっと難しかったかもしれませんが、みなさんの参考になることがひとつでもあったらうれしいです。

以上、公認会計士KYでした!!

みなさんが最高の相場に巡り合えますように!