ごきげんよう!元証券ディーラーの公認会計士KYです。

今回はNISAの基礎知識からNISAを始めるにあたって最低限知っておくべき注意点などについて徹底的に解説していきます。

「一般NISA」の実例紹介や「つみたてNISA」で検討したらと思う方策など、少し応用的な有益情報も取り上げます。

初心者の方にもわかるような説明も加えながらで、いつにもましてボリューミーになってしまいますが、頑張ってついてきてもらえればNISAについて困ることがないくらいの知識が身につくはずですよ!

そもそもNISAって何?

NISAとは、株式や投資信託等の少額投資非課税制度のことで、事前登録した「NISA口座(非課税口座)」内で毎年一定金額の範囲内で買付けた株式等について、売却益や配当金などに対する税金が非課税になるというものです。

NISA口座以外の口座では、株式の売却益や配当金などに対して約20%の税金がかかりますので、とってもお得な制度といえます。

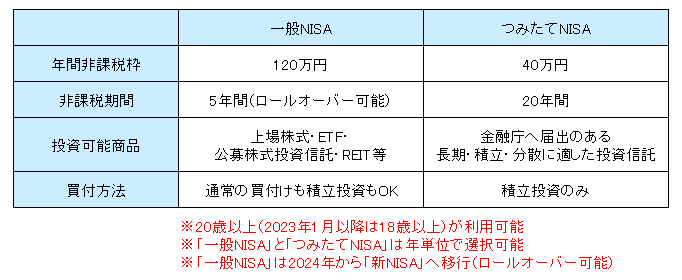

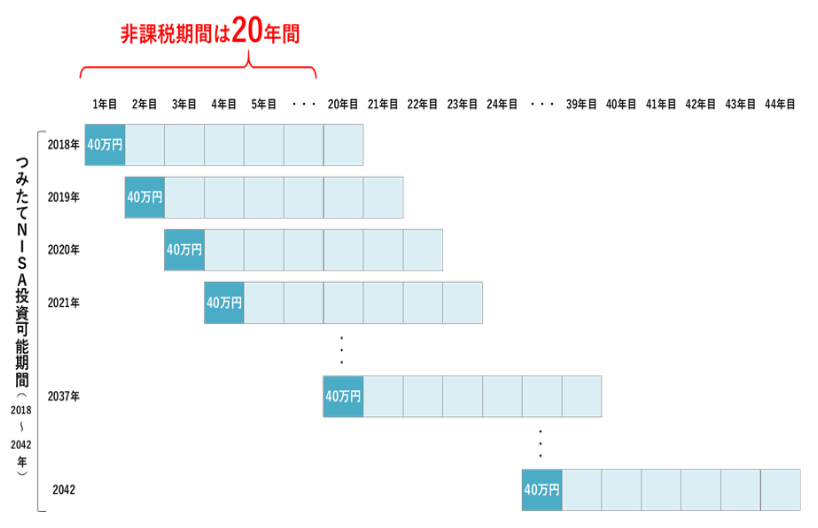

20歳以上の場合は、「一般NISA」と「つみたてNISA」のどちらかを選択可能で、それぞれの内容は次の表のような感じです。

なお、「一般NISA」「つみたてNISA」ともに2023年1月以降は18歳以上が利用可能となります。

ここで、少し用語について補足しておきましょう。

まず、「ロールオーバー」とは、非課税期間が終了するときに新しい年の非課税枠を利用することで非課税投資を継続することをいいます。なお、非課税枠を利用せずに非課税投資を継続しないことも選択可能です。

また、投資可能商品の中については次で確認してくださいね。

- 「投資信託」:投資家から集めた資金(=投資家が購入した資金)で運用会社が運用してその成果を還元する金融商品。

- 「ETF」:証券取引所に上場され、株式のように売買ができる投資信託。

- 「REIT」:証券取引所に上場され、株式のように売買ができる投資信託で、投資家から集めた資金で、オフィスビルや商業施設、マンションなど複数の不動産を購入し、その賃貸収入や売買益を投資家に還元するもの。

NISA口座開設にあたっての注意点

NISAは、株式等の売却益や配当金などに対する税金が非課税になる、とってもお得な制度ですよね。

実際にNISA口座を開設するにあたっては、次の点に注意してもらいたいと思います。

- NISA口座は1人1口座だけ

- 「一般NISA」と「つみたてNISA」はどちらかを選択

- 金融機関によってNISAの対象となる金融商品が異なるケースも

- 株式の配当金やETF等の分配金が非課税になるのは証券会社を通じて受け取る場合のみ

その他、NISA口座開設の方法なども含めて別の記事でまとめていますので、こちらもチェックしてみてください。

その記事のメインテーマでもありますが、あまりにも重要すぎることですので、今回の記事でも結論だけは紹介しておきましょう。

まず、NISA口座の開設にあたって一番大事なことは、事前に投資する金融商品を具体的に決め、さらにその金融商品を取り扱っている金融機関において、ちゃんとNISAの対象になっているかを確かめてから、NISA口座を開設する金融機関を決めた方がいいということです。

あと、こちらも最重要レベルで、証券会社でNISA口座を開設するにあたり、配当金などを受け取る方式を「株式数比例配分方式」にしておくということです。

「ちょっとよくわからないなぁ」と思われた方や、気になる方は紹介した記事でしっかりと確認してみてくださいね。

NISA口座で取引するにあたっての注意点

そして、開設したNISA口座で実際に取引するにあたって、私が注意すべきだと思う点は次のとおりです。

- NISA口座以外の口座で保有している金融商品のNISA口座への移管は不可

- NISA口座での取引の売却代金や分配金で再投資する場合でも新しい非課税枠が必要

- NISA口座以外の口座で発生した売却益や配当金等との損益通算不可

- 非課税期間終了時に金融商品が値下がりしている場合は税務上の不利益あり

- ある年に非課税枠の未使用分があっても次の年への繰り越し不可

NISA口座以外の口座で保有している金融商品のNISA口座への移管は不可

まず、非課税の対象となるのは、NISA口座で新しく買付けた金融商品になります。

NISA口座以外の口座で保有している金融商品をNISA口座へ移管することはできません。

NISA口座での取引の売却代金や分配金で再投資する場合でも新しい非課税枠が必要

次に認識しておきたいのは、非課税枠は買付けた金額分がその時点で消費されてしまい、復活することはないということです。

ある年に買付けた金融商品をその年のうちに売却したとしても、その金融商品を買付けた金額分の非課税枠が復活することはありません。これについては売却が翌年以降でも同じことです。

証券会社によっては投資信託で分配金をもらうときにその分配金を自動的に再投資するように設定できるところもありますが、その場合でもNISA口座で非課税の取引がしたいのであれば、新しい非課税枠を消費して再投資をする必要があります。

NISA口座以外の口座で発生した売却益や配当金等との損益通算不可

実はNISAにも大きなデメリットがあります。

それはNISA口座の取引で売却損などがでてしまった場合に、他の利益と損益通算できないというものです。

損益通算とは、例えばある年にAという金融商品を売却して100円もうかって、その年のうちにBという金融商品を売却して50円損した場合に、それらを合算した(+100円-50円=)50円に課税されるということです。

もし、そのときAをNISA口座以外の課税口座で保有していて、BをNISA口座で保有していたのであれば、損益通算できずにAのもうけ100円がまるまる課税されることになるのです。

NISA口座の取引で損失をだしてしまうと節税効果がないという課税口座以上のダメージとなるため、NISAでは確実性が高く、損失がでる可能性が低い投資が望ましいという考えに結びつきます。

非課税期間終了時に金融商品が値下がりしている場合は税務上の不利益あり

さらにNISAでは、本来税金がかからないはずだったのに税金がかかってしまう最悪な事態も考えられます。

それは、非課税期間終了時に「ロールオーバー」しない場合、NISA口座以外の口座に移管されるのですが、その際に「税務上の買付金額」がそのときの時価に置き換わるために発生しえます。

例えば100円で買付けた金融商品が非課税期間終了時に50円になっていた場合、「ロールオーバー」しないと「税務上の買付金額」が50円としてNISA口座以外の口座に移管されます。

その後80円で売却したとすれば(80円-50円=)30円に課税されるのですが、これはNISA口座を利用せずにNISA口座以外の口座で取引をしていた場合は(80円-100円=-)20円の売却損となるため、本来は課税されなかったものです。

このような点からも、NISAでは確実性が高く、損失がでる可能性が低い投資が望ましいといえるでしょう。

ある年に非課税枠の未使用分があっても次の年への繰り越し不可

最後に、ある年にNISA口座の非課税枠を使いきれず、未使用分があっったとしても、次の年へ繰り越すことはできません。

「一般NISA」で2022年に非課税枠を60万円しか使っていなかったとしても、2023年の非課税枠は120万円のままで、(120万円+60万円=)180万円にはならないということです。

そうであるなら、「一般NISA」だったら満額120万円というように、毎年NISA口座の非課税枠を使いきった方がいいように思うかもしれません。

ただし、NISA口座の取引で売却損がでたり、非課税期間終了時に金融商品が値下がりしていたりするケースでは税務上の不利益があるというデメリットもあるため、株式相場全体が高値圏にあるような場合は、ときには非課税枠を使いきらない方が有利なこともあるように考えています。

「一般NISA」と「つみたてNISA」はどちらがいいのか?

投資初心者の方で「一般NISA」と「つみたてNISA」のどちらにしようか迷われている方もいるかと思います。

結局はその方の好みや資金力によるところも大きいのですが、ここでは選択にあたって参考になる情報を紹介していきたいと思います。

なお、「一般NISA」と「つみたてNISA」は年単位で選択可能ですので、どちらかをやってみて違うなと思ったら、次の年から変更することもできますよ。

株式相場全体のサイクルからみた推察

NISAのデメリットとして、非課税期間終了時に金融商品が値下がりしている場合など税務上の不利益となることがあるため、NISAでは損失がでる可能性が低い投資が望ましいと考えられます。

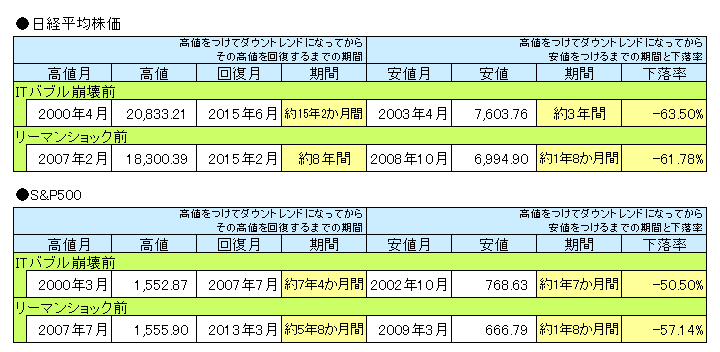

そこで、株式相場全体のサイクルからみて、運悪く高値で金融商品を買付けたとしても、どの程度の期間があれば、その高値を上回ってくるのかを推察してみたいと思います。

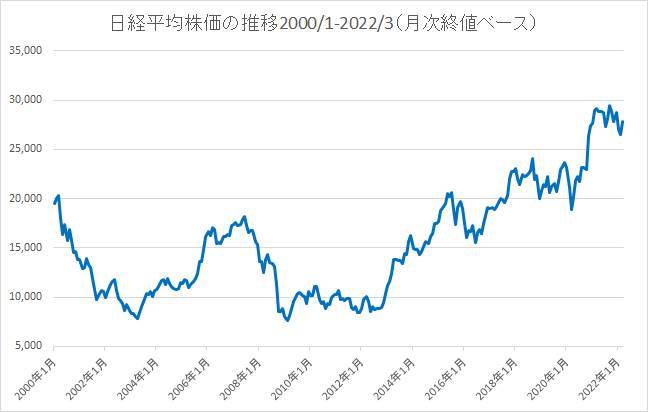

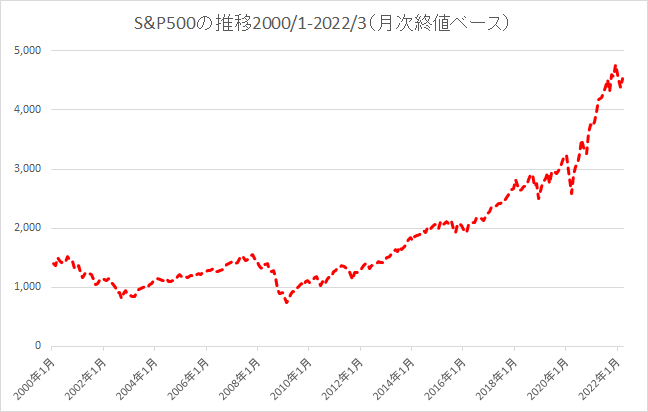

ここでは日米の代表的な株価指数である日経平均株価とS&P500を取り上げて、高値をつけてダウントレンドになってからその高値を回復するまでの期間等を2000年1月から2022年3月までの過去の株価推移からみていきましょう。

次の表が参考となる情報をまとめたものになります。

これだけでは何のことやらと思われる方もいると思いますので、同期間の日経平均株価とS&P500の月次終値ベースのチャートとあわせてみてみましょう。

米国株のここ十数年の上昇はスゴイことになっていますね。

株式相場全体の動きについて少し補足しておきましょう。

1990年代後半から2000年初頭にかけてITバブルというネット系の新興企業を中心とした株式相場全体の高騰がありました。

ITバブルが崩壊した後は株式相場全体はダウントレンドに入りましたが、中国のWTO加盟など経済のグローバル化が進んだこともあって回復しました。

そして、悪名高いリーマンショックやその前年のサブプライムショックによって米国の不動産バブルが弾けて大規模な金融危機に陥り、株式相場全体は暴落、再びダウントレンドに入っています。

その後は、最近ではコロナショックなどもありますが、株式相場全体としてはダウントレンドに入りすることなく、上昇基調を継続しています。

もしかすると、この長期間の上昇基調の継続自体が異常事態なのかもしれませんが、将来どうなるかについては私もよくわかっていないというのが本音だったりします。

で、高値を回復するまでの期間ですが、2000年以降ではだいたい6~8年程度、日経平均株価ではITバブル崩壊前の高値を回復するのに約15年かかっていることがわかります。

あくまで過去の事実で、将来まったく同じことが起こるわけではないですが、この事実をみると「一般NISA」の非課税期間が5年間しかないのは短すぎる気がしますよね。

金融商品の値下がりが税務上の不利益となるNISAのデメリットを考慮すると制度的な欠陥といってもいいかもしれません。

NISAは非課税のメリットを受けるための優遇措置なのですから、「一般NISA」の非課税期間は少なくとも10年程度、できれば15年程度まで延長してほしいところです。

この点を考えると「一般NISA」は投資初心者向きではないように思えますね。

ここからはおまけですけど、2000年以降では、株価指数が高値をつけたあとにダウントレンドになってから安値をつけるまでの期間はだいたい1年半から3年程度で、下落率は50%から60%前後になっています。

もちろん、過去の事実で、将来まったく同じことが起こるわけではないのですが、こういったことも頭に入れておいた方が投資判断に役立つように思います。

あと、個別株の値動きを平均化した株価指数ですら1年半程度で半分になることもあるのですから、個別株自体の値動きはさらに激しいものであることをつけ加えておきますね。

「一般NISA」の実例

では、「一般NISA」はやるべきではないかというと、そういうわけではありません。

何を隠そう、私自身が「一般NISA」を利用していますので、参考までにその状況などを紹介させてもらいますね。

私はNISAがスタートした2014年からずっと「一般NISA」で投資をしていて、2021年12月までの8年間のNISA口座での運用成績は次のようになっています。

- 総投資額 4,948,077 円

- 総回収額(手数料差引後) 3,514,193 円

- 純投資額 1,433,884 円

- ポジション時価総額 3,454,663 円

- 累計利益(手数料差引後) 2,020,779 円

ザックリというと、金融商品を495万円分買付けて、売却や配当などで351万円ほど回収したところ、実質的な手出しが143万円程度になっています。

そして、2021年12月末時点で保有している金融商品の時価の総額が345万円ですので、だいたい202万円程度もうかっていることになります。

2014年と2015年は年間非課税枠が100万円まででしたので、8年間で総額920万円まで非課税の投資できたはずですが、半分強くらいしか投資していませんね。

これは非課税枠を満額使いきることよりも、「一般NISA」で着実に利益を積み上げることを優先し、とりわけ損失がでる可能性が高い取引、例えば株式相場全体が高騰しているようなときに高値圏にある個別株を買いにいくといった取引を控えていた面があるためです(それでもうけ損なったことも多いですけど)。

当然、年間非課税枠が余っているから何か買ってみようというようなことも、ほんのちょっとしか…したことはありませんよ。

「一般NISA」は非課税期間が短すぎるという制度的な欠陥があって投資初心者向けじゃないところがありますが、その欠陥を補うように取引のやり方を調整することで対応していくことは十分に可能だと思っています。

なお、私の「一般NISA」の投資の方向性について詳しく知りたい方は別の記事でまとめていますので、こちらもチェックしてみてください。

また、2021年12月までのNISA口座での利益の内訳等はこちらの記事で確認できますよ。

「つみたてNISA」の注意点

一方で「つみたてNISA」なら投資初心者が安心して投資をできるといえるのでしょうか?

私は「NO!」だと思っています。

安心しきってはダメだろうと…

どちらも「つみたてNISA」自体の注意点というよりは、これから「つみたてNISA」を利用しようと考えている方や、すでに始めた方がきちんと認識しているのか疑問?といった感じですが、私は次のことについて心配しています。

- 長期・積立・分散投資をしたとしても元本保証ではないこと

- 株価指数といえども株価変動は大きいこと

長期・積立・分散投資をしたとしても元本保証ではないこと

私はTwitterで「S&P500を長期・積立・分散投資すれば事実上の元本保証だ!」といった主旨のツイートや、そのような主張をもとに4%といった確定した利回りで運用できることを前提としたシミュレーション結果についてのツイートをみることがしばしばあります。

ただ、長期・積立・分散投資といっても、投資は投資ですので元本を割り込んでしまう可能性はありますし、そのことを軽視すべきではないと思います。

逆の極端な例になってしまい恐縮ですが、20年続くとは私も思わないものの、ただ単純に株価が下がり続けるような株式相場全体の動きとなる可能性もゼロではありませんので。

先ほどのS&P500のチャートのように、米国株でここ十数年ほど上昇基調が継続し株価が高騰しているのをみると、なかなか株価が下がっていくことを想像しにくくなることは確かですし、正直、私も米国株がダウントレンドに入って安値を目指していくことはイメージしにくいです。

それでも、ある年に「つみたてNISA」で積立てた投資について、非課税期間が終了する20年後の2年前くらいから株式相場全体がダウントレンド入りし、直近の高値から6割程度下落することで、元本割れする可能性は十分にあるのではないかと考えています。

何をいっているのか、少しわかりにくいかもしれません。

金融庁がNISAについて紹介しているホームページの「つみたてNISAの概要」のページに「つみたてNISA」での投資のイメージ図がありますので、そちらをみてみましょう。

要するに、25年も積立投資を続けていくと、25年中の何年かで20年間の非課税期間が終了するときに元本割れとなる年もでてきてしまうのではないかということです。

そして、もしかするとレアケースかもしれませんし、損失の額も微々たるものかもしれませんが、そのようなケースでは金融商品の値下がりが税務上の不利益となるNISAのデメリットがクローズアップされてきます。

もちろん、株式相場全体のダウントレンド入りから安値をつけるタイミングが非課税期間の終了と重なるケース以外にも、ただ単純に株価が下がり続けるような株式相場全体の動きとなったケースでも、元本割れとなってしまうでしょう。

念のためフォローしておきますと、たとえ元本割れとなる可能性があったとしても、長期・積立・分散投資をすることで、元本を割り込む可能性を軽減させたり、損失となってしまってもその損失の額を小さくする効果はあるとは思っています。

ちょっと遅きに失した感はありますが、ここで「積立投資」について解説しておこうと思います。

次のような効果も見込めることから、金融庁も「つみたてNISA」を推しているんでしょうね。

- 「積立投資」:「累積投資」や「ドル・コスト平均法」とも。同一の金融商品を一定期間ごとに一定額購入し続ける投資方法のこと。購入金額を固定することによって、金融商品の単価が安いときは多くの数量を購入するのに対して、高いときには少ない数量しか購入しないため、結果として平均購入単価が下がることが多くなる効果が見込めるとされる手法。

なお、こちらも念のためですが、私としても「S&P500を長期・積立・分散投資すれば事実上の元本保証だ!」といった主旨のツイートを信じて投資をされた方が「本当にそうだったね」と思うような相場がきてほしいと思っていますよ。

そのような相場の方が、私も大きくもうかってるはずですからね。

株価指数といえども株価変動は大きいこと

株価の変動が大きいことは悪いことばかりではありません。

上昇の方に大きく動けば、大もうけになるからですね。

再び先ほどのS&P500のチャートをみてみましょう。

ITバブル崩壊前の高値でS&P500を買って、約1年7か月後に半分になったとしても、20年経った後の2020年12月にはITバブル崩壊前の高値の約2.4倍になっているのも過去の事実です。もちろん、過去の事実は将来を保証しませんし、私なんかはちょっとできすぎのような気がしてしまいます。

ただ、「つみたてNISA」の非課税期間は20年間と十分に長そうではあるものの、それでも株価指数自体が1年半程度で半分になることもあるなど、依然として元本割れの可能性は残りますので、金融商品の値下がりが税務上の不利益となるNISAのデメリットを考えると、株価指数の株価変動は少し大きすぎるような気もします。

また、人によっては、株価指数の株価変動の激しさを知らないだけで、潜在的にはそのような株価変動には耐えられないという方もいらっしゃるかもしれません。

実は「つみたてNISA」の対象商品の中には、例えば、全世界の株式を対象とした指数を50%、全世界の債券を対象とした指数を50%といった株式と債券を組み合わせたバランスファンドという投資信託があったりします(株式70%債券30%や株式30%債券70%といったタイプもあります)。

株価指数のみに連動する投資信託と比べてコストはやや割高になりますが、激しい株価の変動がちょっと心配という方は検討してみる価値はあると思いますし、現在は若くて大きな値上がり益を狙いたいという方が10年経ったあとで少しリスクをおさえたいと思うようになったりしたときや、はたまた、ただ単純に相場観でそのときの株価水準が高すぎると思った場面などでも活用できると思います。

「つみたてNISA」で検討したらと思う方策

これから「つみたてNISA」を利用しようと考えている方などに対して、人によっては次のような方策を検討してみるといいのではないかと思っています。

- 新しい年ごとに積立てる金融商品を再検討

- 10年経った非課税投資分からNISA口座からの戦略的な一部撤収を検討

新しい年ごとに積立てる金融商品を再検討

どうやら現在のTwitterでは、「つみたてNISA」を利用するにあたり、S&P500といった米国株式の株価指数に連動する投資信託か、全世界の株式を対象とした指数に連動する投資信託へ積立投資を継続するのが主流になっているようです。

ただし、人によっては株価指数の株価変動の激しさに耐えられないこともあるかもしれませんので、やってみてから1年ごとに積立てる金融商品を再検討するのがいいでしょう。

もちろん、再検討するだけして、結果として同じ金融商品への積立投資を継続することも当然ありうる選択肢です。

そして、積立投資をやってみて、株価指数の株価変動の激しさに耐えられなかったような方には、株式の指数と債券の指数を組み合わせたバランスファンドといった投資信託が候補として浮上してくると思います。

そのような方でなくても、積立投資を始めてから10年経ったあとで少しリスクをおさえたいと思うようになったりしたときや、ただ単純に相場観でそのときの株価水準が高すぎると思った場面などでも、こういったバランスファンドを活用できると思います。

10年経った非課税投資分からNISA口座からの戦略的な一部撤収を検討

こちらは主に20年間の非課税期間が終了するときに元本割れとなってしまうケースを回避もしくは損失を軽減するための方策ですが、新しく投資する場合に毎月積立てをするように売却の方も時間分散を図るイメージです。

なお、売却といっても現金化して終わりではなく、NISA口座以外の口座で同じ金融商品を買付ければ投資額全体を引き下げることはないですし、少しリスクをおさえたいと思った場合などは、例えば株価指数に連動する投資信託から株式の指数と債券の指数を組み合わせたバランスファンドへ移行するのも面白いと思います。

ただ、積立投資のときと違って買付けの自動化はできないと思いますので、頻度としては10年経過後と15年経過後に売却(&再投資or移行)を検討するくらいが(私とすれば)現実的なように思います(10年経過後移行毎年とかの方が分散効果は高いですけど大変そう)。

なお、あまり想像したくはないのですが、ただ単純に株価が下がり続けるような株式相場全体の動きとなったケースでも、売却やNISA口座以外の口座への移管(満期)のタイミングをわけることで分散効果がえられるはずです。

ただし、このケースでは元本割れとなっている状態で、将来的に回復する可能性もあるのにもかかわらず、損失とともに金融商品の値下がりが税務上の不利益となるNISAのデメリットまで確定させてしまうことになるため、とても難しい判断となるように思います。

以上、公認会計士KYでした!!

いつにもまして長文となってしまいましたね。大変お疲れ様でした。

ただ、今回の記事で、NISAの基礎知識からNISAを始めるにあたって最低限知っておくべき注意点までおさえられているはずですし、他の方よりも二歩くらいは前に進んだところに到達されいるのではと思います。

みなさんが最高の相場に巡り合えますように!