ごきげんよう!元証券ディーラーの公認会計士KYです。

2022年5月5日、日本の岸田首相がロンドンの金融街シティーで「Invest in Kishida」と訴え、NISA(少額投資非課税制度)の拡充など「資産所得倍増プラン」を打ち出しました。

今回は、NISAが始まった2014年からNISA口座での投資をスタートさせ、NISA口座での投資が9年目に突入しているワタクシ公認会計士KYが、本当にみなさんの資産所得を倍増できるようなNISAの一大改革案を考えていきたいと思います。

そもそもNISAって何?

NISAとは、株式や投資信託等の少額投資非課税制度のことで、事前登録した「NISA口座(非課税口座)」内で毎年一定金額の範囲内で買付けた株式等について、売却益や配当金などに対する税金が非課税になるというものです。

NISA口座以外の口座では、株式の売却益や配当金などに対して約20%の税金がかかりますので、とってもお得な制度といえます。

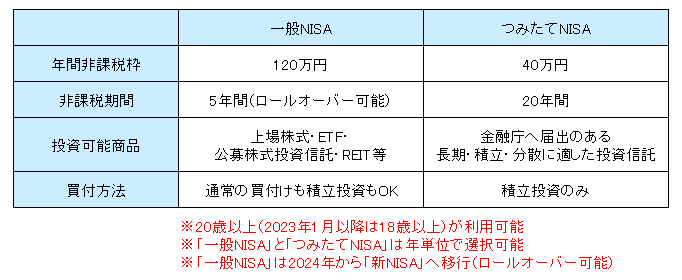

20歳以上の場合は、「一般NISA」と「つみたてNISA」のどちらかを選択可能で、それぞれの内容は次の表のような感じです。

なお、「一般NISA」「つみたてNISA」ともに2023年1月以降は18歳以上が利用可能となります。

ここで、少し用語について補足しておきましょう。

まず、「ロールオーバー」とは、非課税期間が終了するときに新しい年の非課税枠を利用することで非課税投資を継続することをいいます。なお、非課税枠を利用せずに非課税投資を継続しないことも選択可能です。

また、投資可能商品の中については次で確認してくださいね。

- 「投資信託」:投資家から集めた資金(=投資家が購入した資金)で運用会社が運用してその成果を還元する金融商品。

- 「ETF」:証券取引所に上場され、株式のように売買ができる投資信託。

- 「REIT」:証券取引所に上場され、株式のように売買ができる投資信託で、投資家から集めた資金で、オフィスビルや商業施設、マンションなど複数の不動産を購入し、その賃貸収入や売買益を投資家に還元するもの。

2024年から一般NISAは新NISAへ

「一般NISA」で新しく金融商品を買付けることができるのは2023年いっぱいまでで、2024年からは新しいNISA、いわゆる「新NISA」へ移行することになっています。

今回の記事では、NISAの改革案について考えていくつもりですが、2023年いっぱいで買付けができなくなる「一般NISA」については時間的に改革の実現が間に合いそうにありませんので、「つみたてNISA」と「新NISA」についての改革案を考えていこうと思います。

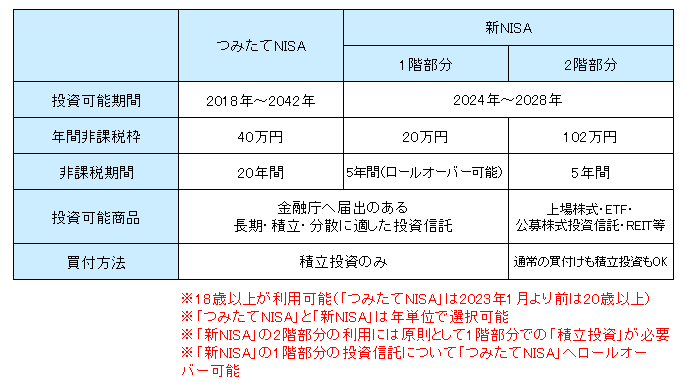

2022年5月現在でわかっている「新NISA」の内容は次のような感じです。

「新NISA」は原則として1階部分で「積立投資」を行っている場合に2階部分での非課税投資が可能となる2階建ての制度になっています。

ただ、過去にNISA口座を有していたなどの投資経験がある方は、2階部分で上場株式のみを買付けるだけであれば、1階部分を利用せずに2階部分のみ利用することができるという例外があります。

1階部分の買付方法は「積立投資」のみで投資可能商品も「つみたてNISA」と同じ投資信託と、非課税期間や年間非課税枠以外は「つみたてNISA」とほぼ同じになっています。

「より多くの国民に積立・分散投資による安定的な資産形成を促す観点から」このような仕組みになったようで、金融庁の「積立投資」に対する信頼度の高さがうかがえますね。

「積立投資」については、次の用語解説で確認してみてくださいね。

- 「積立投資」:「累積投資」や「ドル・コスト平均法」とも。同一の金融商品を一定期間ごとに一定額購入し続ける投資方法のこと。購入金額を固定することによって、金融商品の単価が安いときは多くの数量を購入するのに対して、高いときには少ない数量しか購入しないため、結果として平均購入単価が下がることが多くなる効果が見込めるとされる手法。

その他の注意点としたら、「新NISA」の投資可能期間が、2022年5月現在においてはですが、2024年から2028年の5年間しかないということで、その先も「新NISA」での投資ができるかどうかは決まっていないことがあります。そのため、2階部分での非課税投資については「ロールオーバー」できない可能性がありますね。

なお、「つみたてNISA」の投資可能期間は、2022年5月現在において、(2018年から)2042年までありますので、あと20年も投資することができますよ。

また、細かい話になりますが、「新NISA」の2階部分の投資可能商品については、「一般NISA」の投資可能商品から高レバレッジ投資信託など安定的な資産形成に不向きな一部の金融商品を除いたものになるとされています。

私の考えるNISA改革案

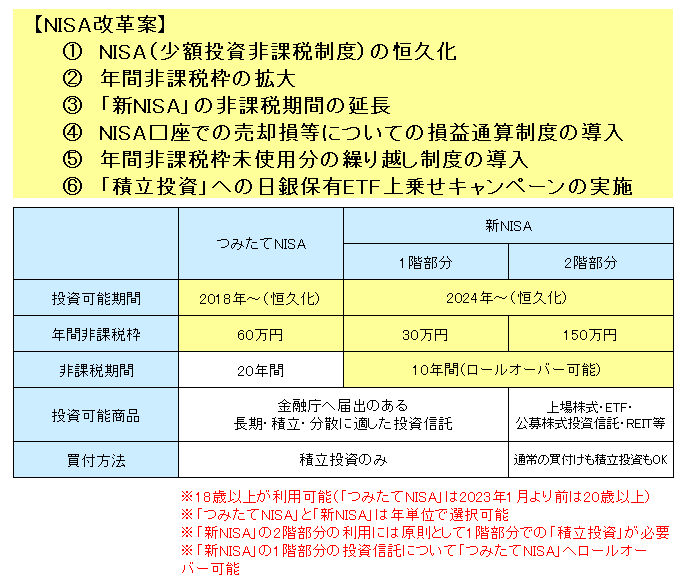

少し事前説明が長くなってしまいましたが、私がNISA口座で8年間投資してきて、これから投資初心者の方にも多く利用してもらえるだろうことを考慮に入れたNISA改革案は次のようなものになります。

NISA(少額投資非課税制度)の恒久化

個別にみていきましょう。

「新NISA」について紹介したときにも注意点としてあげましたが、NISA(少額投資非課税制度)は制度自体の期限が定められています。

2022年5月現在では、「新NISA」で(2024年から)2028年まで、「つみたてNISA」で(2018年から)2042年までということになっていますね。

実はNISAはイギリスの「ISA」という非課税制度をモデルとして制度がつくられました。

本家の「ISA」も、1999年のスタート当初は10年という期限が設けられていたのですが、政策の効果が認められたことなどから、2008年に期限を撤廃、制度として恒久化されることになりました。

日本でも、金融庁の発表によると2021年9月時点で「一般NISA」が1,200万口座を超え、「つみたてNISA」も500万口座に届こうかというところまできていて、一定以上の政策効果がみられますので、制度として恒久化するのがいいように思います。

年間非課税枠の拡大

本家イギリスの「ISA」は、インフレ率に連動させるなど小幅なものを除き、次のように年間非課税枠を拡大させてきました。

- 1999年のスタート当初:7,000ポンド(1ポンド160円で換算すると112万円)

- 2009年:10,200ポンド(同163.2万円)

- 2014年:15,000ポンド(同240万円)

- 2017年:20,000ポンド(同320万円)

これに対して、日本では「一般NISA」が2014年に年間非課税枠100万円でスタートしてから、2016年に120万円に拡大しているだけです。

「一般NISA」は2024年から「新NISA」へ移行しますが、1階部分と2階部分を合計しても122万円ですので、何らかの対応をした方がいいと思われます。

私のNISA改革案の表では「つみたてNISA」で60万円、「新NISA」で1階部分を30万円と2階部分を150万円としていますが、これは最低線だと考えていて、できれば「つみたてNISA」で120万円、「新NISA」で1階部分を60万円と2階部分を300万円くらいはあってほしいものですね。

ここで、かなり細かい話で恐縮なのですが、「つみたてNISA」「新NISA」の1階部分と2階部分のすべてについて、年間非課税枠の上限は12できれいに割り切れる数字にした方がいいと思っています。

これは「つみたてNISA」「新NISA」にかかわらず、年間非課税枠を全額活用して毎月「積立投資」をしたいと考えている方のためにですね。

私がTwitterをみていて、「つみたてNISA」で「積立投資」をされていて「月額の積立額33,333円」とツイートされている方がなんと多いことかと日々感じています。

微々たる金額ですが、4円ほどもったいないですし、ネット証券でやっているところがあるクレジットカード積立によるポイント還元サービスの積立額の上限が毎月5万円だったりもしますので、やはり「つみたてNISA」の年間非課税枠は12で割り切れる数字の60万円が最低線のように思います。

私が感じているNISAの制度的な欠陥

次の個別の改革案に入る前に、現行のNISA、とりわけ「一般NISA」に私が感じている制度的な欠陥についてふれておこうと思います。

損することが想定されていない設計思考

「投資はもうかることもあれば、損することもある」というのが現実です。

おそらくNISAの制度設計が行われた際に「投資はもうかる」という側面だけが意識されて、まぎれもなく存在する「投資は損することもある」という側面が忘れ去られてしまったのではないかと思われるような制度になってしまっているところがいくつかあるのです。

そもそも、NISAは「貯蓄から投資へ」のスローガンのもとで投資家の裾野を広げる政策的な狙いもあったはずで、投資初心者の方にも多く利用されることが想定されているべきだと思います。

プロでも大きな損失をだしてしまう投資の世界で、投資初心者の方も多く利用される制度にもかかわらず、「投資は損することもある」という側面が忘れられて設計されていたとしたら、投資初心者の方にはかなり厳しいものになるのは当然ですよね。

投資初心者向きじゃないNISAの具体的な問題点

私の考える、投資初心者が利用する制度とは思えないようなNISAの具体的な問題点は次のようなものです。

- 「一般NISA」の非課税期間が5年間と短すぎること

- NISA口座以外の口座で発生した売却益や配当金等との損益通算ができないこと

- 非課税期間終了時に金融商品が値下がりしている場合は税務上の不利益があること

- ある年に非課税枠の未使用分があっても次の年への繰り越しができないこと

「一般NISA」の非課税期間が5年間と短すぎること

「投資は損することもある」といっても、ある金融商品を高値で買付けてしまい、一時的に大きな評価損となってしまったとしても、長期間保有して買付けた高値をさらに上回ってくればいいですよね。

そこで、株式相場全体のサイクルからみて、運悪く高値で金融商品を買付けたとしても、どの程度の期間があれば、その高値を上回ってくるのかを推察してみたいと思います。

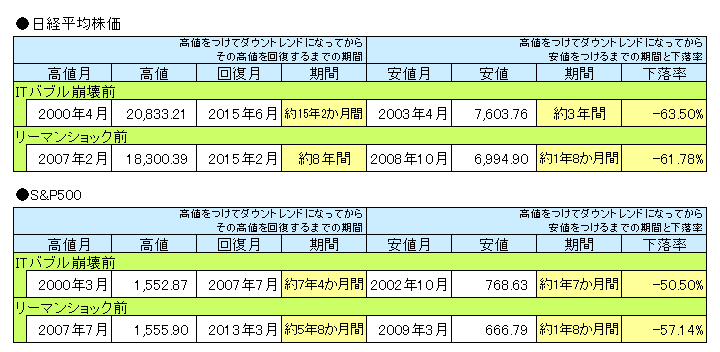

「一般NISA」の非課税期間の5年間が短すぎるのかどうかについての参考として次の表をみてください。

表は、日米の代表的な株価指数である日経平均株価とS&P500について、高値をつけて下落し始めて(ダウントレンドになって)からその高値を回復するまでの期間等を2000年1月から2022年3月までの過去の株価推移からピックアップしたものになります。

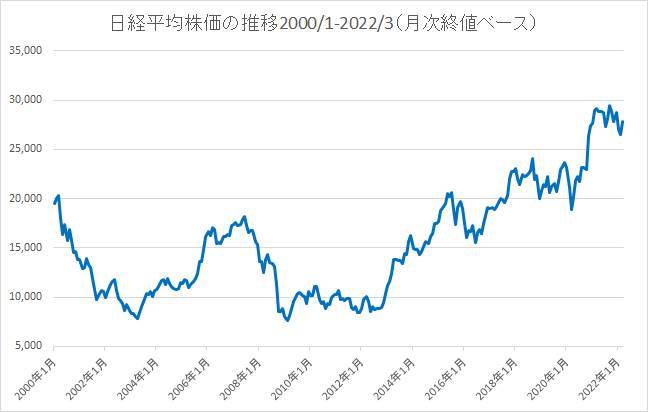

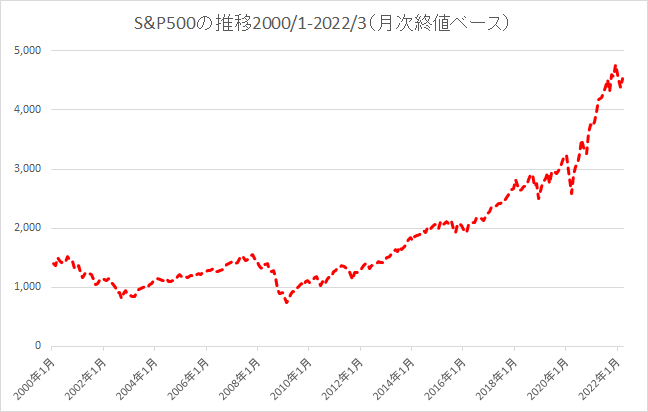

これだけでは何のことやらと思われる方もいると思いますので、同期間の日経平均株価とS&P500の月次終値ベースのチャートとあわせてみてみましょう。

米国株のここ十数年の上昇はスゴイことになっていますね。

株式相場全体の動きについて少しだけ補足しておきますね。

1990年代後半から2000年初頭にかけてITバブルというネット系の新興企業を中心とした株式相場全体の高騰がありました。

ITバブルが崩壊した後は株式相場全体はダウントレンドに入りましたが、中国のWTO加盟など経済のグローバル化が進んだこともあって回復しました。

そして、悪名高いリーマンショックやその前年のサブプライムショックによって米国の不動産バブルが弾けて大規模な金融危機に陥り、株式相場全体は暴落、再びダウントレンドに入っています。

その後は、最近ではコロナショックなどもありますが、株式相場全体としてはダウントレンドに入りすることなく、上昇基調を継続しています。

もしかすると、この長期間の上昇基調の継続自体が異常事態なのかもしれませんが、将来どうなるかについては私もよくわかっていないというのが本音だったりします。

で、高値を回復するまでの期間ですが、2000年以降ではだいたい6~8年程度、日経平均株価ではITバブル崩壊前の高値を回復するのに約15年かかっていることがわかります。

あくまで過去の事実で、将来まったく同じことが起こるわけではないですが、この事実をみると「一般NISA」の非課税期間が5年間しかないのは、やっぱり短すぎる気がしますよね。

プロでも高値で金融商品を買付けてしまうことはあります。

投資初心者だったら、なおさらでしょう。

NISAは非課税のメリットを受けるための優遇措置なのですから、「一般NISA」の移行先である「新NISA」の非課税期間は少なくとも10年程度、できれば15年程度まで延長してほしいところですね。

ここからはおまけですけど、2000年以降では、株価指数が高値をつけたあとにダウントレンドになってから安値をつけるまでの期間はだいたい1年半から3年程度で、下落率は50%から60%前後になっています。

こわいですね~。おそろしいですね~。

もちろん、過去の事実で、将来まったく同じことが起こるわけではないのですが、実際に投資をするのであれば、こういったことも頭に入れておいた方がいいように思いますよ。

NISA口座以外の口座で発生した売却益や配当金等との損益通算ができないこと

NISAの問題点として、NISA口座の取引で売却損などがでてしまった場合に、他の利益と損益通算できないというものがあります。

損益通算とは、例えばある年にAという金融商品を売却して100円もうかって、その年のうちにBという金融商品を売却して50円損した場合に、それらを合算した(+100円-50円=)50円に課税されるということです。

もし、そのときAをNISA口座以外の課税口座で保有していて、BをNISA口座で保有していたのであれば、損益通算できずにAのもうけ100円がまるまる課税されることになるのです。

NISA口座の取引で損失をだしてしまうと、節税効果がないという課税口座以上のダメージがあることは認識しておくべき問題点といえるでしょう。

残念ながら、たとえ投資初心者であっても、現行制度上のNISAは投資で「損すること」が許されないような厳しい制度になってしまっていますね。

もちろん、投資ですから「もうかることもあれば、損することもある」んですけどね。

非課税期間終了時に金融商品が値下がりしている場合は税務上の不利益があること

さらにNISAでは、本来税金がかからないはずだったのに税金がかかってしまうという最悪な事態も考えられます。

それは、非課税期間終了時に「ロールオーバー」しない場合、NISA口座以外の口座に移管されるのですが、その際に「税務上の買付金額」がそのときの時価に置き換わるために発生しえます。

例えば100円で買付けた金融商品が非課税期間終了時に50円になっていた場合、「ロールオーバー」しないと「税務上の買付金額」が50円としてNISA口座以外の口座に移管されます。

その後80円で売却したとすれば(80円-50円=)30円に課税されるのですが、これはNISA口座を利用せずにNISA口座以外の口座で取引をしていた場合は(80円-100円=)-20円の売却損となるため、本来は課税されなかったものです。

ここでもやはり、まぎれもなく存在する「投資は損することもある」という側面が忘れ去られてしまっているようですね。

とくにこの「非課税期間終了時に金融商品が値下がりしている場合は税務上の不利益がある」という問題点があることにより、「一般NISA」の非課税期間が5年間と短すぎるという問題点が、NISAの制度的な欠陥というレベルまで引き上げられてしまっているように思います。

金融商品を高値掴みしてしまい、5年間という短い期間では非課税期間終了時までに買値を回復できないでいると、非課税であるはずのNISA口座を利用したことによって、NISA口座以外の口座で取引をしていたとしたら本来はかからなかった税金という追加損失が発生してしまうのですから。

ある年に非課税枠の未使用分があっても次の年への繰り越しができないこと

NISAでは、ある年にNISA口座の非課税枠を使いきれず、未使用分があっったとしても、次の年へ繰り越すことができません。

例えば、「一般NISA」で2022年に非課税枠を60万円しか使っていなかったとしても、2023年の非課税枠は120万円のままで、(120万円+60万円=)180万円にはならないということです。

このこと自体は、あくまでそういうルールというだけで、問題点とはいえないように思われるかもしれません。

ただ、NISAが投資初心者の方にも多く利用されることを想定すると、「投資は損することもある」ということをあまり理解されていないような方が、非課税枠をすべて使用しないともったいないと考えて、結果的に高値掴みをしてしまうこともあるのではないかと心配してしまいます。

ここで、ちょっと私のNISA口座での損益状況を紹介させてもらいますね。

私はNISAがスタートした2014年からずっと「一般NISA」で投資をしていて、2021年12月までの8年間のNISA口座での運用成績は次のようになっています。

- 総投資額 4,948,077 円

- 総回収額(手数料差引後) 3,514,193 円

- 純投資額 1,433,884 円

- ポジション時価総額 3,454,663 円

- 累計利益(手数料差引後) 2,020,779 円

ザックリというと、金融商品を495万円分買付けて、売却や配当などで351万円ほど回収したところ、実質的な手出しが143万円程度になっています。

そして、2021年12月末時点で保有している金融商品の時価の総額が345万円ですので、だいたい202万円程度もうかっていることになります。

ここで注目してもらいたいのは、NISAではこれまで8年間で総額920万円まで非課税の投資できたはずなのですが(2014年と2015年は年間非課税枠が各100万円までで以降の6年間は各120万円までのため)、私はその半分強くらいしか投資していないということです。

これは非課税枠を満額使いきることよりも、「一般NISA」で着実に利益を積み上げることを優先し、とりわけ損失がでる可能性が高い取引、例えば株式相場全体が高騰しているようなときに高値圏にある個別株を買いにいくといった取引を控えていた面があるためです(それでもうけ損なったことも多いですけど)。

当然、年間非課税枠が余っているから何か買ってみようというような行動をとったことは…

…ほんのちょっとしかありませんよ。

私は証券会社で株式ディーラーをやらせてもらっていたこともあり、「投資は損することもある」ということを嫌というほど理解しているため、株式相場全体が高騰しているようなときに無理に非課税枠を満額使いきるようなことをしないようにしていたのですが、投資初心者の方すべてにそれを求めるのは少々酷な気がしています。

NISAの問題点を改善するための改革案

これまで指摘してきたNISAの具体的な問題点を改善するための個別の改革案が次になります。

- 「新NISA」の非課税期間の延長

- NISA口座での売却損等についての損益通算制度の導入

- 年間非課税枠未使用分の繰り越し制度の導入

「新NISA」の非課税期間の延長

これはわかりやすいですね。

過去の株式相場全体のサイクルからみて、「一般NISA」の非課税期間が5年間というのは短すぎ、損してしまう可能性を高めてしまっていますので、移行先の「新NISA」では非課税期間を延長しようとするものです。

私としては、少なくとも10年程度、できれば15年程度まで延長してほしいと考えています。

「つみたてNISA」と「新NISA」の区分自体がなくまってしまうような気がしますが、思いきって非課税期間を無制限とするのもアリだと思いますね。

本家イギリスの「ISA」では、制度がスタートした当初の1999年から、すでに非課税期間は無制限であったという事実もありますので。

NISA口座での売却損等についての損益通算制度の導入

現行のNISAでは、NISA口座の取引で売却損などがでてしまった場合に、他の利益と損益通算できないという問題点がありますので、これも改善する必要があると思います。

NISA口座以外の取引で損失がでた場合でも、NISA口座以外の口座における株式や投資信託等の売却益や配当金など一定の範囲内でしか損益通算できないのですが、NISA口座の取引で売却損などがでてしまった場合については、少なくともその一定の範囲内では損益通算できるようにすべきだと考えます。

なお、NISA口座の取引での売却損とあわせて、非課税期間終了時に「税務上の買付金額」がそのときの時価に置き換わるタイミングで確定してしまう損失についても、損益通算することのできる損失に加えるべきでしょう。

また、投資初心者の方がNISA口座以外の口座で取引をしているケースはそんなにないかもしれませんので、そのような投資初心者の方を念頭に置くと、NISA口座の取引で売却損などがでてしまった場合については、NISA口座以外の口座における株式等の売却益など一定の範囲内に限定することなく、給与所得や事業所得などの一般的な所得との損益通算を認めることを検討してみてもいいかもしれませんね。

簡単にいうと、NISA口座の取引で損をしたら、給与等にかかる税金が安くなるようにするってことですよ。

ただ、この損益通算の話は、NISA口座の取引で損をしてしまった場合の話ですので、損益通算で少々税金がお得になったとしても、やっぱり損をしています。

投資初心者の方に「損をするな」といっても無理な話ですので、これとは別に、投資初心者の方が損をしにくくなるような何らかの対策がほしいところですね。

年間非課税枠未使用分の繰り越し制度の導入

投資初心者の方などが非課税枠をすべて使用しないともったいないと考えて、株式相場全体が高騰しているようなときでも金融商品を買付けにいき、結果的に高値掴みをしてしまうことがあるかもしれません。

そのような事態を誘発させないためにも、ある年に使用しきれなかった非課税枠については翌年以降に繰り越しができるようにすることも望まれます。

「積立投資」への日銀保有ETF上乗せキャンペーンの実施

ここまで本家イギリスの「ISA」との比較や、現行のNISAが抱える具体的な問題点を改善するという観点から、NISAの改革案について考えてきました。

しかし、正直なところ、インパクト不足で、岸田首相の打ち出した「資産所得倍増プラン」の「資産所得倍増」には程遠いような気がしますね。

また、投資初心者の方が損をしにくくなるような何らかの対策があってもいいように思います。

「積立投資」への日銀保有ETF上乗せキャンペーンの概要

そこで次のようなキャンペーンを実施してはどうでしょうか。

【対象金融商品】事前に対象として公表されている日銀保有ETFについて、

【口座】NISA口座で、

【買付方法】「積立投資」で買付け、

【保有期間】買付けから3年間を経過した翌年の1月1日まで保有した場合、

↓

【特典】買付けたETFの口数を最大同数まで上乗せ!!

【特典】の「口数を最大同数まで」というのは、要件をクリアすれば買付けた分の口数が倍になるということです。

岸田首相の打ち出した「資産所得倍増プラン」の「資産所得倍増」にまさにピッタリといえるのじゃないでしょうか。

ちなみに、最大というのは、日銀が保有するETFの残高がゼロになってしまったタイミングで、例えば、日銀が保有する口数が100口に対して、要件をクリアした口数が200口もある場合は、上乗せが1口あたり0.5口しかなくなるということです。

また、日銀が保有するETFの残高がまだ十分にある場合では、日銀が保有する口数が1,000口に対して、要件をクリアした口数が200口しかない場合でも、上乗せは1口あたり1口までという意味でもあります。

「積立投資」への日銀保有ETF上乗せキャンペーンに期待される政策的な効果

政策としての効果については、このキャンペーンの実施によって次の3つの効果が期待できると思います。

- 国民の資産所得倍増

- 日銀の財政状態の健全化

- 日本の株式相場全体の不安定化の回避

「①国民の資産所得倍増」はそのためにやるんですから、当たり前ですよね。

100%実現できるとまではいいきれませんが、実現のためにかなり直接的な効果があると思います。

このような支援があったら、投資初心者の方も損をしにくくなると思いますので、投資に一歩を踏み出しやすくなるのではないでしょうか。

ただし、キャンペーンによって口数が倍になったとしても、株価が半分未満になってしまったら損をすることになりますので、元本保証ではないことは理解しておいてもらいたいところですけどね。

「②日銀の財政状態の健全化」の話をするために、日銀が保有するETFについて補足しておきます。

日銀は金融政策の一環として、2010年12月からETFの買い入れを始めました。なお、このときは対象となる連動対象指数はTOPIXと日経平均株価に限定されていました。

日銀の金融市場への資金供給の手段としては国債の買い入れが一般的でしたので、価格変動がより大きい株価指数に連動するETFの買い入れは、それ自体が金融緩和のためにかなり踏み込んだイレギュラーな方策のように私は感じましたし、世間でも驚いた方が多かったように思います。

そして、黒田総裁のもとで「量的・質的金融緩和」が導入された2013年4月から、買い入れ金額を増額、対象も拡大されたこともあり、2021年3月末で日銀の買値ベースで約36兆円、時価ベースで約52兆円までETFの残高が積み上がっています。

なんとっ!!約16兆円の含み益があったんですね。

含み益があるのならいいと思われるかもしれませんが、株価指数の高値安値や期間等についてまとめた表からもわかるように、株式相場全体は大きく上がることもあれば、そこから大きく下がっていくこともあります。

大きく下がってしまった場合は日銀の財政状態が悪化してしまいますので、あまりいい状態とはいえませんし、積み上がった額が額だけにその影響は大きいものになると思います。

そのような影響を考えると日銀としてもETFの残高を減らす必要性について意識せざるをえないでしょうし、それとは関係なく、あくまで将来の話としてですが、金融政策をこれまでの緩和的な資金供給から引き締め的な資金吸収へと転換して、ETFを売却することもあるでしょう。

ここで問題となってくるのが、日銀が保有しているETFを株式市場を通じて売却しようとすると、日本の株式相場全体が大きく不安定化してしまうのではないかという懸念です。

2022年4月末の東京証券取引所プライム市場の時価総額は約684兆円ですし、プライム市場の日々の売買代金は多いときで3兆円くらいですので、2021年3月末の日銀のETF保有残高である買値ベース約36兆円、時価ベース約52兆円はかなりインパクトのある大きな数字といえます。

日銀が財政状態の健全化や金融政策の引き締めを急ぎ、株式市場で売却することで残高を急速に減少させようとすると、株式相場全体への相応の悪影響が生じるでしょうし、その悪影響を見越した仕掛け的な売り注文などが増えることによって、より大きな混乱が生じる可能性もあります。

もし、そのような事態になってしまうと株式市場で幅広い国民から集められた巨額の資金を運用している銀行や保険会社等の金融機関にも悪影響が及んでしまうことになりますし、国民年金や厚生年金といった公的年金の年金積立金の4分の1は日本の株式で運用されていますので将来の多くの国民への年金給付にも悪影響が及んでしまうことになるでしょう。

そのため、日銀が保有しているETFを株式市場を通じて売却しようとして日本の株式相場全体が大きく不安定化するのを回避することは、銀行や保険会社等の金融機関へお金を預けたり、サービスを受けたりしている幅広い国民のためになるはずですし、もちろん、将来の多くの国民への年金給付に悪影響が及ばないようにすることは極めて重要なことだと思います。

さらに、日銀は「物価の安定を図ることを通じて国民経済の健全な発展に資すること」を理念とする機関ですので、その財政状態の健全性を保つことも、やはり幅広く国民のためになるといえますね。

「積立投資」への日銀保有ETF上乗せキャンペーンを実施することよって、日銀保有ETFを株式市場を通すことなく国民の資産に移すことができますので、「②日銀の財政状態の健全化」を達成できると同時に「③日本の株式相場全体の不安定化の回避」もできるはずといえるでしょう。

「積立投資」への日銀保有ETF上乗せキャンペーン実現のための課題

ここまではいいことづくめのように思えるでしょうが、大きな課題があります。

それは予算をどうするかですね。

日銀保有ETFを株式市場を通すことなく国民の資産に移すのはいいのですが、そのためには政府が日銀からETFを買い上げて、要件をクリアした国民に割当てるようなことになると思いますので、政府が日銀からETFを買い上げるための予算が必要になります。

2021年3月末の日銀のETF保有残高は買値ベース約36兆円、時価ベース約52兆円と巨額ですので、何年もかけて国民の資産に移すことになると思いますが、果たしてそのための政治的かつ社会的な合意がえられるのかが最大の課題といえるでしょう。

ただ、岸田首相がロンドンの金融街シティーで「資産所得倍増プラン」などと打ち出した以上は、このような踏み込んだ改革案を是非とも実現してほしいものですね。

以上、公認会計士KYでした!!

今回は、かつてないほどの大作となってしまいましたね。

NISAの拡充や「資産所得倍増プラン」はこれからの日本にとって本当に大事なテーマになると思いますので、私もついつい力が入ってしまいましたよ。

みなさんにとって、よりよいNISAになってくれるといいですね!