ごきげんよう!元証券ディーラーの公認会計士KYです。

今回は投資初心者の方がNISAを始めるにあたって、どのような金融機関を選ぶのが望ましいのかについて、検討していきたいと思います。

事前調査の段階で、金融機関の優劣がはっきりとわかってしまい、私も正直ビックリしてしまいました。

投資初心者の方がどの金融機関にするか決める前には、必ずチェックしておいてもらいたい内容となっています。

そもそもNISAって何?

NISAとは、株式や投資信託等の少額投資非課税制度のことで、事前登録した「NISA口座(非課税口座)」内で毎年一定金額の範囲内で買付けた株式等について、売却益や配当金などに対する税金が非課税になるというものです。

NISA口座以外の口座では、株式の売却益や配当金などに対して約20%の税金がかかりますので、とってもお得な制度といえます。

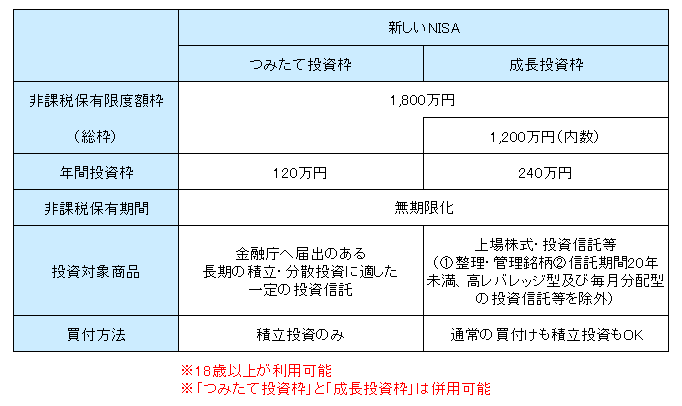

2024年からは「新しいNISA」がスタートしており、金融庁ホームページを参考に私がその概要をまとめたものが次になります。

ここで、「投資信託」「積立投資」等について説明しておきますね。

- 「投資信託」:投資家から集めた資金(=投資家が購入した資金)で運用会社が運用してその成果を還元する金融商品。

- 「ETF」:証券取引所に上場され、株式のように売買ができる投資信託。

- 「積立投資」:「累積投資」や「ドル・コスト平均法」とも。同一の金融商品を一定期間ごとに一定額購入し続ける投資方法のこと。購入金額を固定することによって、金融商品の単価が安いときは多くの数量を購入するのに対して、高いときには少ない数量しか購入しないため、結果として平均購入単価が下がることが多くなる効果が見込めるとされる手法。

また、金融庁ホームページでは、そのポイントについて次のように掲げられています。

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

NISA口座開設にあたっての注意点

NISAは、株式等の売却益や配当金などに対する税金が非課税になる、とってもお得な制度ですが、実際にNISA口座を開設するにあたっては、次の点に注意してもらいたいと思います。

- NISA口座は1人1口座だけ(金融機関の変更は、年単位で可能)

- 金融機関によってNISAの対象となる金融商品の取扱いがない(取扱いがあってもNISAの対象でない)等のケースあり

- 株式の配当金やETF等の分配金が非課税になるのは証券会社を通じて受け取る場合のみ

その他、NISA口座開設の方法なども含めて別の記事でまとめていますので、こちらもチェックしてみてください。

その記事のメインテーマでもありますが、あまりにも重要すぎることですので、今回の記事でも結論だけは紹介しておきましょう。

まず、NISA口座の開設にあたって一番大事なことは、事前に投資する金融商品を具体的に決め、さらにその金融商品を取扱っている金融機関において、ちゃんとNISAの対象になっているかを確かめてから、NISA口座を開設する金融機関を決めた方がいいということです。

NISA口座は1人1口座だけしか持つことはできません。

NISA口座を開設した金融機関から他の金融機関へ変更することはできるのですが、ただでさえ、NISA口座を開設するのに2~3週間かかるのに、さらに時間がかかったり、最悪、翌年からスタートすることになったりしかねませんので、要注意ですね。

あと、こちらも最重要レベルなのですが、証券会社でNISA口座を開設するにあたり、配当金などを受け取る方式を「株式数比例配分方式」にしておくということも重要です。

これをやっておかないと、配当金などは非課税にならないためですね。

「ちょっとよくわからないなぁ」と思われた方や、気になる方は紹介した記事でしっかりと確認しておいてくださいね。

NISA口座を開設すべき金融機関は、まずは主要ネット証券

結論からいうと、次のような優位性があるため、NISA口座を開設すべき金融機関は、まずは主要ネット証券だと考えます。

- NISAの対象となる金融商品の取扱いにおいて銀行よりも証券会社の方が有利

- NISAにおける手数料について大手対面証券よりも主要ネット証券の方が有利

NISAの対象となる金融商品の取扱いにおいて銀行よりも証券会社の方が有利

まず、銀行では、株式の取扱いがありません。

2024年からの「新しいNISA」では、成長投資枠の併用が可能で、成長投資枠で株式を買付けることができますが、銀行では、そもそも株式の取扱いがありませんので、銀行でNISA口座を開設していて、将来的に株式を買付けたいと思った場合は、金融機関変更の手続をして、その手続の効力が発生するまで待つことになります。

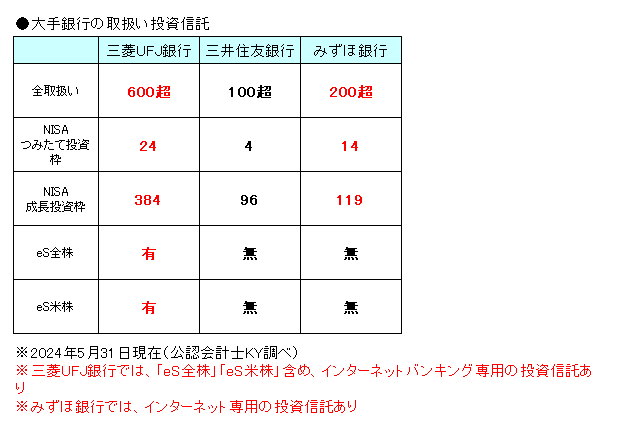

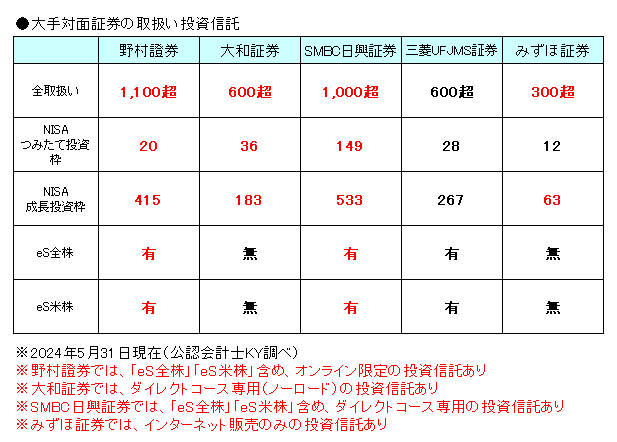

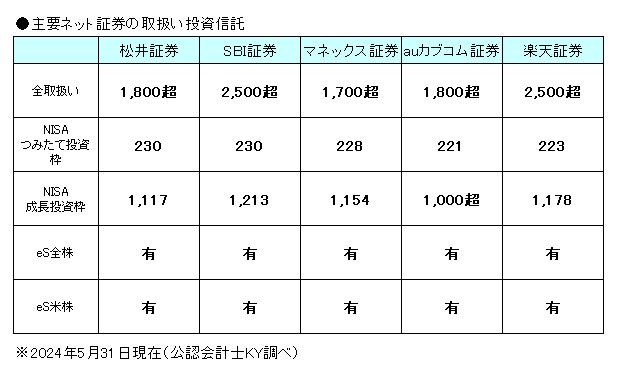

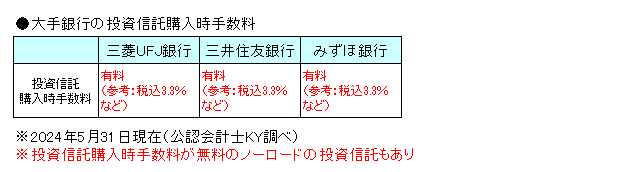

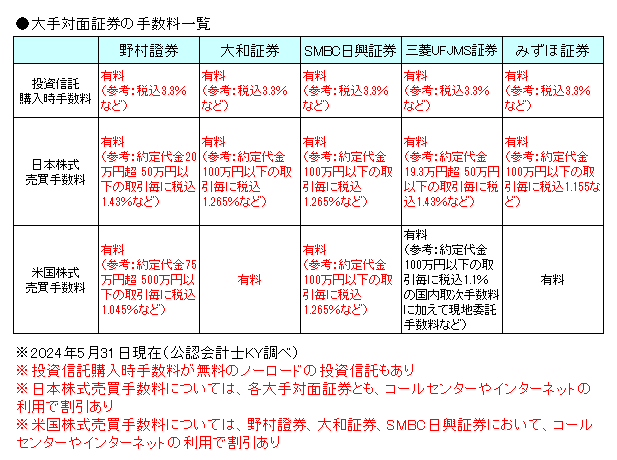

また、投資信託の取扱いについても、一概にはいえないのですが、大手銀行よりも大手対面証券の方が、大手対面証券よりも主要ネット証券の方が取扱いが豊富な傾向にあります。

2024年5月31日現在の投資信託の取扱いについて、大手銀行、大手対面証券、主要ネット証券ごとにまとめてみましたが、投資信託の取扱いの違いについて一目瞭然だと思います。

なお、表中の「eS全株」「eS米株」は、それぞれ「eMAXIS Slim 全世界株式(オール・カントリー)」「eMAXIS Slim 米国株式(S&P500)」という三菱UFJアセットマネジメントが運用している投資信託の略称になります。

どちらも、ここ数年ではもっとも人気のある投資信託といえ、X(旧Twitter)などでも多くの方々が投稿されていたりしますので、大手の金融機関で取扱っていないところがあるということには、私も正直ビックリしてしまいました。

こういうことを知ってしまうと、やっぱりNISA口座の開設にあたっては、事前に投資する金融商品を具体的に決め、さらにその金融商品を取扱っている金融機関において、ちゃんとNISAの対象になっているかを確かめておくことが必要ということがよくわかりますよね。

X(旧Twitter)などで情報収集して、「eMAXIS Slim 全世界株式(オール・カントリー)」「eMAXIS Slim 米国株式(S&P500)」に投資しようと思って、大手の金融機関なら大丈夫だろうとNISA口座を開設した後に、取扱いがないとわかってしまっては、時間がもったいないですから。

一方で、主要ネット証券では、すべての証券会社が「eMAXIS Slim 全世界株式(オール・カントリー)」「eMAXIS Slim 米国株式(S&P500)」の両方を取扱っています。

また、「新しいNISA」のつみたて投資枠の対象商品として金融庁に届けられた投資信託は、2024年5月31日現在で、ETFを除き281本となっていますので、どの主要ネット証券でも約80%のつみたて投資枠の対象の投資信託を買付けることができるようになっています。

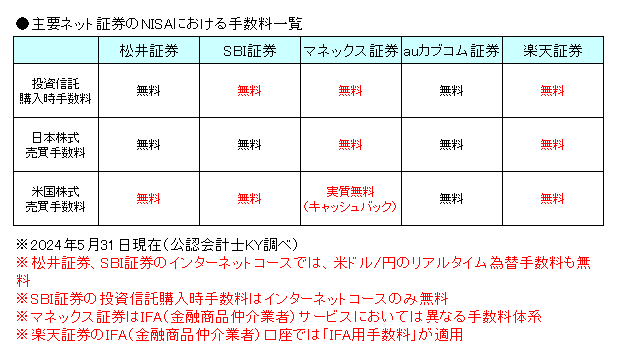

NISAにおける手数料について大手対面証券よりも主要ネット証券の方が有利

NISAにおける手数料について、主要ネット証券では、次のように「投資信託購入時手数料」「日本株式売買手数料」「米国株式売買手数料」が2024年5月31日現在で(実質)無料となっていて、とってもお得になっています。

なお、「投資信託購入時手数料」が無料だからといって、投資信託のコストがまったくかからないというわけではなく、保有に関して「信託報酬」という「プロによる運用に対する報酬」といったイメージのコストがかかるのが一般的ですし、場合によっては投資信託の解約時に「信託財産留保額」というコストが徴収されることもありますので、投資信託に関する説明書である「目論見書」で、どのくらいのコストがかかるのかチェックしておきましょう。

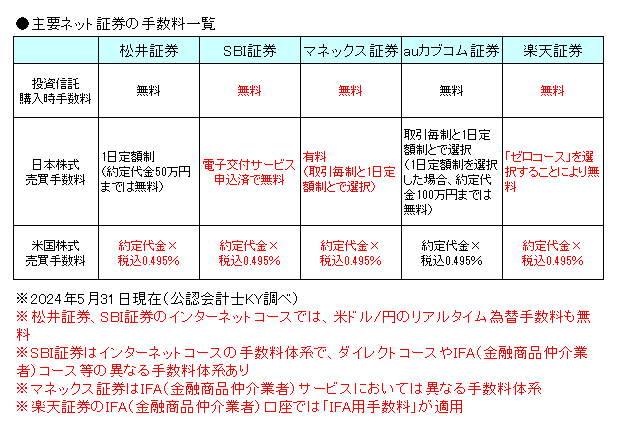

参考までにNISA口座ではない主要ネット証券の手数料は2024年5月31日現在で次のようになっています。

一方で、大手銀行や大手対面証券の手数料は2024年5月31日現在で、期間限定のキャンペーン等を除き、NISA専用の手数料体系はなく、次のようになっています。

大手銀行にしても、大手対面証券にしても、「投資信託購入時手数料」が有料というのが問題ですよね。

そもそも投資信託の設計として「投資信託購入時手数料」が無料となっているノーロードの投資信託というものもあるのですが、多くのケースで消費税込みで3.3%の「投資信託購入時手数料」がかかると思っておいた方がいいでしょう。

「投資信託購入時手数料」が無料と消費税込みで3.3%では、長期的にみると100万円で0円と3.3万円、1,000万円で0円と33万円の違いとなりますので、それなりに大きい金額だと思います。

なお、前述の「eMAXIS Slim 全世界株式(オール・カントリー)」「eMAXIS Slim 米国株式(S&P500)」の両方ともが、「投資信託購入時手数料」が無料となっているノーロードの投資信託だったりしますし、「新しいNISA」のつみたて投資枠の対象商品についても、(ETFを除き)ノーロードの投資信託であることが金融庁に届出るための要件となっていたりします。

主要ネット証券と比較して、大手銀行や大手対面証券のコストが高いのは、実店舗を持ち、対面で営業担当者からアドバイス等のサポートが受けられるためといわれることも多いです。

たしかにそういう面もあるかもしれませんが、大手銀行や大手対面証券の営業担当者は、あくまで金融機関側の営業担当者であり、「金融」や「経済」の専門家というよりは、「販売」の専門家という側面が強いですので、顧客の利益よりも金融機関側の利益を優先する傾向があるともいわれています。

そのため、アドバイス等のサポートを受ける場合に、顧客の利益よりも金融機関側の利益を優先するような提案をされても、それを回避できるように、事前にある程度以上の勉強をしておく必要があると思いますし、そのように事前に勉強をするのであるならば、あえてコストが高い大手銀行や大手対面証券を利用するのではなく、最初から主要ネット証券を利用した方が合理的なような気がします。

大手銀行や大手対面証券の取扱い投資信託の表をみると、「eMAXIS Slim 全世界株式(オール・カントリー)」「eMAXIS Slim 米国株式(S&P500)」を含めた投資信託の取扱いについてインターネット等専用の投資信託もあるようで、対面で営業担当者からアドバイス等のサポートを受けるのであれば、買付けることができないような仕組みとなっているのかもしれず、コストを抑えた投資はなかなか難しそうですね。

クレジットカード積立ならマネックス証券かauカブコム証券がオススメ

取扱い投資信託の面でも、NISAにおける手数料一覧の面でも、主要ネット証券であれば、ほとんど条件が変わらないため、どこでもいいように思われるかもしれません。

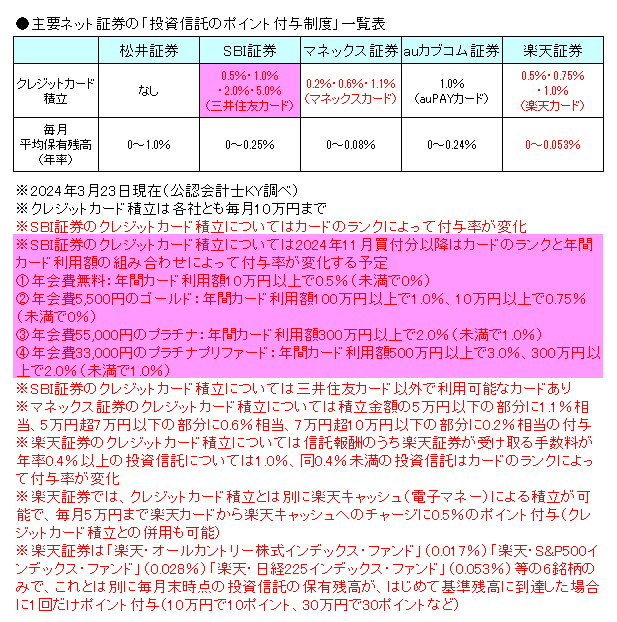

ただ、主要ネット証券の間では、「投資信託のポイント付与制度」でそれぞれに違いがあり、年会費(実質)無料のクレジットカードで投資信託のクレジットカード積立を行うのであれば、2024年5月31日現在では、マネックス証券かauカブコム証券が有利となっています。

主要ネット証券の「投資信託のポイント付与制度」

次の表が、(条件アリのキャンペーン等を除いた)主要ネット証券の「投資信託のポイント付与制度」について、2024年3月23日現在で私が調査したものになります。

クレジットカード積立によるポイント付与

松井証券を除く主要ネット証券では、投資信託の「積立投資」の設定をする際に、決済方法として各証券会社指定のクレジットカードでの決済を選択することでポイントが付与されるようになります。

なお、松井証券も2024年7月26日にクレジットカード積立サービスの提供に向けたJCBとの提携を発表しています。

注意点とすれば、SBI証券で三井住友カードでの決済を選択する場合は、カードのランクによってポイントの付与率が異なり、例えば「年会費永年無料」の「三井住友カード(NL)」などは0.5%で、年会費が通常であれば5,500円ほどかかる「三井住友カード ゴールド(NL)」などで1.0%、年会費が33,000円の「三井住友カード プラチナプリファード」で5.0%というようになっています。

なお、「三井住友カード ゴールド(NL)」は「年100万以上の利用」することにより、年会費が「次年度以降永年無料」となるため、X(旧Twitter)などでも多くの方がチャレンジの発信をされていたりします。

ただ、2024年3月8日に金融商品取引法に関する内閣府令が改正されたことにより、主要ネット証券各社がクレジットカード積立の上限を10万円に引き上げると発表、3月22日にポイント付与率等の詳細についてSBI証券が追加発表したところによると、2024年11月買付分以降はカードのランクと年間カード利用額の組み合わせによって付与率が変化する予定とのことで、カードのランクがプラチナやプラチナプリファードではなく、年間カード利用額10万円未満の場合はポイント付与がなくなってしまうことになるようですので要注意ですね。

- 年会費無料:年間カード利用額10万円以上で0.5%(未満で0%)

- 年会費5,500円のゴールド:年間カード利用額100万円以上で1.0%、10万円以上で0.75%(未満で0%)

- 年会費55,000円のプラチナ:年間カード利用額300万円以上で2.0%(未満で1.0%)

- 年会費33,000円のプラチナプリファード:年間カード利用額500万円以上で3.0%、300万円以上で2.0%(未満で1.0%)

また、楽天証券では、従来は1.0%の付与が受けられていた投資信託のクレジットカード積立について、一時期、信託報酬のうち楽天証券が受け取る手数料が年率0.4%未満の投資信託についてのポイントの付与率が0.2%、同0.4%以上の投資信託については1.0%となっていましたが、2023年4月13日に制度変更が発表され、2023年6月買付分のクレジットカード積立から、信託報酬のうち楽天証券が受け取る手数料が年率0.4%未満の投資信託についても、カードのランクによって付与率が0.5%・0.75%・1.0%に変更されました。

これまでの話からもわかるように「投資信託のポイント付与制度」自体が変更される可能性もありますので、ポイント付与を受けることだけを目的として投資信託への投資を始めるのはやめておいた方がいいと思っています。

あくまで私の個人的な考えにすぎないのですが、とくに投資信託のクレジットカード積立のためだけに年会費がかかるクレジットカードを発行するのは控えた方がいいのではないかと考えています。

クレジットカード積立が毎月6.2万円までならマネックス証券、6.3万円以上ならauカブコム証券

2024年3月23日現在における主要ネット証券の「投資信託のポイント付与制度」の表の条件で、年会費(実質)無料のクレジットカードで投資信託のクレジットカード積立を行うとした場合、クレジットカード積立のポイント付与のみに着目すると、毎月の積立金額が6.2万円までならマネックス証券、6.3万円以上ならauカブコム証券が有利になります。

上記の結論はあくまで、年会費(実質)無料のクレジットカードで投資信託のクレジットカード積立を行うとした場合の結論であって、投資信託のクレジットカード積立をする前から、すでに年会費有料のクレジットカードを利用しているような場合や、すでにいわゆる「楽天経済圏」といった、あるポイント経済圏のヘビーユーザーで、そこで獲得されるポイントの活用も含めた判断が必要な場合では、有利不利の結論が変わってくる可能性がありますので、個人個人の状況に合わせたシミュレーションを行ってもらうのがいいと思います。

また、上記の結論に関しては、主要ネット証券の「投資信託のポイント付与制度」について詳細にシミュレーションした記事がありますので、さらに詳しく知りたい方はこちらの記事をチェックしてみてくださいね。

主要ネット証券の口座開設ではポイントサイトの利用がお得

今回は投資初心者の方がNISAを始めるにあたって、どのような金融機関を選ぶのが望ましいのかについて、検討してきましたが、いかがだったでしょうか?

ここからはおまけですが、ポイントに関していうと、主要ネット証券で口座開設するにあたって、ポイントサイトを利用することでポイントがもらえることがありますので、それについてもフォローしておきますね。

ポイントサイトとは?

ポイントサイトとは、会員がポイントサイト内の広告を利用することにより、広告を出稿した事業者からポイントサイトに広告費が支払われ、その広告費の一部がポイントサイトから会員にポイントとして付与される仕組みの広告情報サービスのことです。

主要ネット証券の口座開設のケースでいうと、ポイントサイトに主要ネット証券が出稿した口座開設の広告サービスを、ポイントサイトの会員が利用することによって、会員にポイントが付与されます。

ポイントサイトのリスク

そんなちょっとお得なポイントサイトですが、何のリスクもないのかというと、そうでもなさそうなんですよね。

私が気になったのは、個人情報等の情報流出のおそれでした。

ポイントサイトを利用しない場合と比べると、情報流出の可能性はたとえわずかでも高まるはずですからね。

ポイントサイト「モッピー」への登録情報

ちなみに、私は個人情報等の情報流出のおそれを考慮して、最終的に「モッピー」というポイントサイトを利用することにしたのですが、ポイントサイト「モッピー」へ登録する個人情報等は次のようなものでした。

- メールアドレス

- 電話番号

- ニックネーム

- パスワード

- 使用している携帯会社

- 性別

- 生年月日

- 都道府県

- 秘密の質問と答え

「メールアドレス」や「電話番号」、「生年月日」などは流出してしまっては困る情報ですよね。

ポイントサイト「モッピー」の運営会社

ただ、ポイントサイト「モッピー」の運営する会社はセレス(3696)という上場会社です。

上場会社は、情報管理体制を含む会社の管理体制について、証券会社や監査法人、証券取引所による厳しい審査等をクリアした会社になります。

だからといって、情報流出のリスクがないということにはなりませんが、運営会社が上場会社であることを含めた次の状況から、私は「モッピー」というポイントサイトを利用してみることにしたのでした。

- 運営会社が上場会社

- 個人情報保護体制が適切であることを認証するプライバシーマークを取得済み

なお、私がポイントサイトを利用するにあたり、他のポイントサイトも複数調査してみたのですが、その中から「モッピー」を選択した最大の理由が情報管理体制の面で安心感があったためでした。

ポイントサイト「モッピー」の「お友達紹介制度」

ポイントサイト「モッピー」には「お友達紹介制度」というものがあって、2024年8月3日現在で、お友達紹介用のURLから新しく会員登録(無料)等した方は、次のような条件をクリアすることによって、ボーナスポイント2,000Pを付与されることになっています。

【条件1】紹介用URLから新規会員登録(無料)、または、アプリからの会員登録の場合は紹介コード「2uMVA10b」の入力

【条件2】入会月の翌々月末日までに5,000Pを獲得

↓

入会4ヵ月目の中旬頃にボーナスポイント付与

ポイントサイト「モッピー」の主要ネット証券の「口座開設」広告

ポイントサイト「モッピー」における2024年8月3日現在の主要ネット証券の「口座開設」広告は次のようになっています。

ただ、付与されるポイントは広告を利用するタイミングによってかなり変動しますので、注意しておいた方がいいと思います。

- 松井証券(1,500P): https://pc.moppy.jp/entry/invite.php?invite=2uMVA10b&s_id=129569

- SBI証券(18,000P): https://pc.moppy.jp/entry/invite.php?invite=2uMVA10b&s_id=120788

- マネックス証券(10,000P): https://pc.moppy.jp/entry/invite.php?invite=2uMVA10b&s_id=144526

- auカブコム証券(12,000P):https://pc.moppy.jp/entry/invite.php?invite=2uMVA10b&s_id=147395

- 楽天証券(5,000P): https://pc.moppy.jp/entry/invite.php?invite=2uMVA10b&s_id=111069

なお、私は2023年4月と5月、2024年5月にポイントサイト「モッピー」を経由してマネックス証券と楽天証券、auカブコム証券の口座開設をしていて、「モッピー」を経由した口座開設手続についてブログ記事にしていますので、興味のある方は参考にしてもらえればと思います。

以上、公認会計士KYでした!!

今回は投資初心者の方がNISAを始めるにあたって、どのような金融機関を選ぶのが望ましいのかについて、検討してみました。

NISA口座を開設すべき金融機関は、投資信託の取扱いの面でも、NISAの手数料の面でも、主要ネット証券が望ましく、2024年3月23日現在の条件で、年会費(実質)無料のクレジットカードで投資信託のクレジットカード積立を行うのであれば、主要ネット証券の中でもマネックス証券かauカブコム証券が有利になることを説明させてもらいました。

みなさんが最高の相場に巡り合えますように!