ごきげんよう!元証券ディーラーの公認会計士KYです。

私は、2024年からスタートする「新しいNISA」のためにマネックス証券で口座開設しました。

それは「新しいNISA」に向けてNISA口座の金融機関変更が必要になったということなのですが、どうしてマネックス証券にしたのかも含めて、その理由について解説していきたいと思います。

そもそもNISAって何?

NISAとは、株式や投資信託等の少額投資非課税制度のことで、事前登録した「NISA口座(非課税口座)」内で毎年一定金額の範囲内で買付けた株式等について、売却益や配当金などに対する税金が非課税になるというものです。

NISA口座以外の口座では、株式の売却益や配当金などに対して約20%の税金がかかりますので、とってもお得な制度といえます。

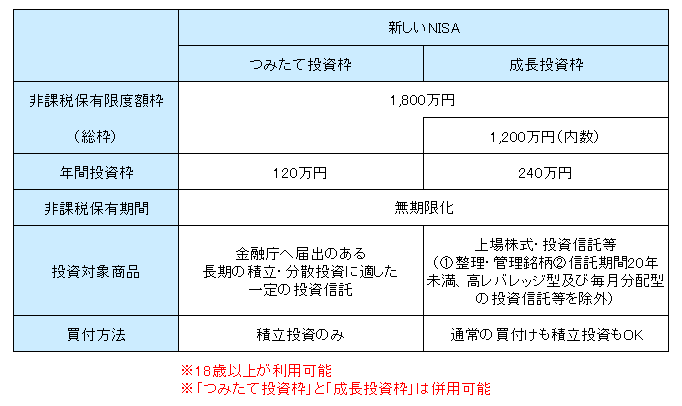

税制改正法案の成立を受けて、2024年からは「新しいNISA」がスタートするのですが、金融庁ホームページ「新しいNISA」を参考に私がその概要をまとめたものが次になります。

ここで、「投資信託」「積立投資」について説明しておきますね。

- 「投資信託」:投資家から集めた資金(=投資家が購入した資金)で運用会社が運用してその成果を還元する金融商品。

- 「積立投資」:「累積投資」や「ドル・コスト平均法」とも。同一の金融商品を一定期間ごとに一定額購入し続ける投資方法のこと。購入金額を固定することによって、金融商品の単価が安いときは多くの数量を購入するのに対して、高いときには少ない数量しか購入しないため、結果として平均購入単価が下がることが多くなる効果が見込めるとされる手法。

また、2023年7月末時点で、金融庁ホームページ「新しいNISA」では、従来の制度からの主な変更点など、そのポイントについて次のように掲げられています。

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

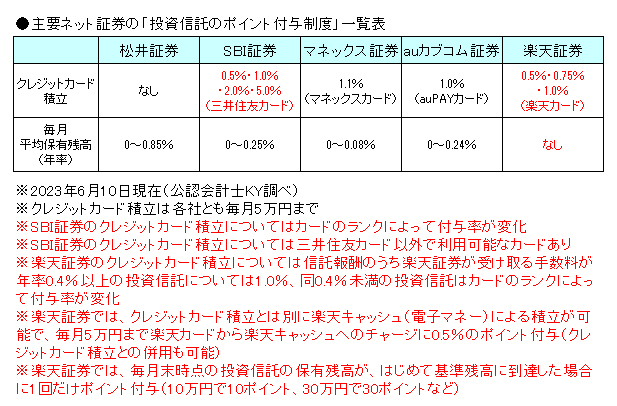

主要ネット証券の「投資信託のポイント付与制度」

投資信託を購入したり、保有したりすることで、投資に回せたり、他の消費に使えたりするポイントを付与してくれる証券会社があります。

2023年6月10日現在で私が再調査したところ、期間限定の措置などを除き、主要ネット証券の「投資信託のポイント付与制度」は次の表のようになっていました。

クレジットカード積立によるポイント付与

松井証券を除く主要ネット証券では、投資信託の「積立投資」の設定をする際に、決済方法として各証券会社指定のクレジットカードでの決済を選択することでポイントが付与されるようになります。

注意点とすれば、SBI証券で三井住友カードでの決済を選択する場合は、カードのランクによってポイントの付与率が異なり、例えば「年会費永年無料」の「三井住友カード(NL)」などは0.5%で、年会費が通常であれば5,500円ほどかかる「三井住友カード ゴールド(NL)」などで1.0%、年会費が33,000円の「三井住友カード プラチナプリファード」で5.0%というようになっています。

なお、「三井住友カード ゴールド(NL)」は「年100万以上の利用」することにより、年会費が「次年度以降永年無料」となるため、X(旧Twitter)などでも多くの方がチャレンジの発信をされていたりします。

また、楽天証券では、信託報酬のうち楽天証券が受け取る手数料が年率0.4%以上の投資信託については1.0%、同0.4%未満の投資信託についてはカードのランクによって付与率が0.5%・0.75%・1.0%となっています。

毎月の平均保有残高に応じたポイント付与

楽天証券を除く主要ネット証券では、個別の投資信託ごとに各証券会社が定めている付与率で、投資信託の毎月の平均保有残高に応じてポイントが付与されます。

楽天証券については、毎月末時点の投資信託の保有残高(対象となる投資信託の合計額)が、はじめて基準残高に到達した場合に1回だけ、例えば基準残高10万円で10ポイント、30万円で30ポイントなどというようにポイント付与がされることとなっています。

毎月の平均保有残高に応じたポイント付与に関しては松井証券の付与率が明らかに高くなっていますが、これは松井証券が投資信託の「毎月ポイント・現金還元サービス」という独自のポイントプログラムを採用していたためです。

他の証券会社についても、各証券会社のホームページで毎月の平均保有残高に応じたポイントの付与率を調べることができます。

証券会社によっては細かく付与率が定められていて探しにくかったりもしますが、運用会社の名称等に着目すれば、少しだけ探しやすくなるかもしれません。

「新しいNISA」に向けてNISA口座の金融機関変更が必要となった理由

「新しいNISA」のためにマネックス証券で口座開設をするということは、現行のNISA口座の金融機関からマネックス証券へ変更するつもりということですが、それは2024年からの「新しいNISA」で、私が信託報酬の安い「インデックス運用」等の投資信託の「積立投資」を始める予定のためです。

- 「インデックス運用」:国内や海外の株価指数や債券価格指数などの市場指数(インデックス)に連動する投資成果を獲得することを目指す運用手法。「アクティブ運用」に対して「パッシブ運用」といわれることもあります。

- 「アクティブ運用」:目標とするインデックス(ベンチマーク)等を上回る運用成果を獲得することを目指す運用手法。株式を運用対象とする場合を考えると、ファンドマネージャー等の運用担当者が個別銘柄を選別しながら市場平均を上回るように運用するイメージ。

もちろん、NISA口座は金融機関を変更することが可能となっています。

具体的な手続等に関して、2023年10月から11月にかけて、私がNISA口座の金融機関をマネックス証券に変更をしたときの事例紹介をこちらの記事にまとめていますので、興味のある方はチェックしてみてくださいね。

公認会計士KYの「新しいNISA」の活用方法

私は2024年から「新しいNISA」を次のように活用していこうと計画しています。

- 成長投資枠でトータル1,200万円まで日本株を買付け

- つみたて投資枠で資産分散の効果を検証するための実証実験

このうちの「つみたて投資枠で資産分散の効果を検証するための実証実験」で、信託報酬が安い「インデックス運用」等の投資信託の「積立投資」を始める予定です。

私は現行の一般NISAでは、NISA口座の金融機関を松井証券にしています。

現行の一般NISAでも投資信託の「積立投資」をしているのですが、それらは信託報酬が高めの「アクティブ運用」の投資信託で、投資信託のポイント付与で松井証券がもっとも有利だったためです。

ただし、2024年からの「新しいNISA」では、信託報酬が安い「インデックス運用」等の投資信託の「積立投資」を始める予定ですので、どの証券会社が投資信託のポイント付与有利なのか、シミュレーションをしてみることにしました。

なお、私の「新しいNISA」の活用方法について詳しく知りたい方はこちらの記事をチェックしてみてくださいね。

「新しいNISA」で積立投資を予定している投資信託

私の「新しいNISA」の活用方法における「つみたて投資枠で資産分散の効果を検証するための実証実験」とは、「全世界の株式を対象とした指数に連動する投資信託」と「全世界の株式を対象とした指数に連動する金融商品に50%、世界の債券を対象とした指数に連動する金融商品に50%ずつ配分する投資信託」にそれぞれ同額の「積立投資」をして、それらのパフォーマンスを比較してみようとするもので、具体的な投資信託としては次のようなものを予定しています。

- 「全世界の株式を対象とした指数に連動する投資信託」:SBI・全世界株式インデックス・ファンド

- 「全世界の株式を対象とした指数に連動する金融商品に50%、世界の債券を対象とした指数に連動する金融商品に50%ずつ配分する投資信託」:楽天・インデックス・バランス・ファンド(均等型)

SBI・全世界株式インデックス・ファンドのポイント付与シミュレーション

まずは、「SBI・全世界株式インデックス・ファンド」を複数の証券会社で「積立投資」した場合のポイント付与についてシミュレーションをしてみましょう。

証券会社は松井証券、auカブコム証券、マネックス証券をピックアップしました。

松井証券は、現行の一般NISAにおいて、私が実際にNISA口座を開設している証券会社であり、auカブコム証券とマネックス証券は、年会費無料のクレジットカードによるクレジットカード積立のポイント付与率が高い証券会社であるためです(マネックスカードは2年目以降の年会費が550円(税込)かかりますが、クレジットカード積立を含むクレジットカードの利用で年会費が無料となるため、実質無料といえます)。

積立金額は、私が「新しいNISA」で「積立投資」をする場合に想定している最小の金額として5,000円としていますが、最大では25,000円を考えています。

この他、シミュレーションにおけるポイント付与額の計算について、可能な限り、実際の計算に近づけるように処理します。

ただし、毎月の平均保有残高に応じたポイント付与については、本来であれば、投資信託の基準価額の変動によって、毎月の平均保有残高が増加することもあれば、減少することもあるはずなのですが、その影響を適切に予想し反映することは簡単ではありませんので、投資信託の基準価額の変動は「ない」ものとしてシミュレーションをすることにしています。

実際に投資信託を「積立投資」して保有を継続した場合、投資信託の基準価額が上昇(下落)すれば、その分だけ毎月の平均保有残高が増加(減少)し、付与されるポイントが多く(少なく)なることを認識しておいてくださいね。

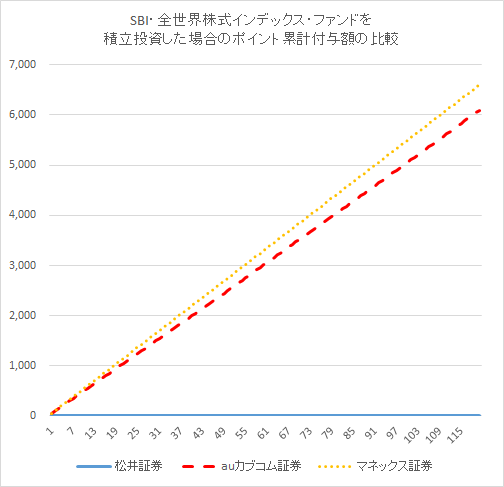

で、「SBI・全世界株式インデックス・ファンド」を「積立投資」した場合にどのように付与されるポイントが積み上がっていくのか、松井証券、auカブコム証券、マネックス証券それぞれのポイントの累計付与額の推移をあらわしたのが次のグラフになります。

松井証券には、そもそもポイントの付与がなく、auカブコム証券よりもマネックス証券の方がポイントの累計付与額が多く、時間が経過するにつれ、その差が大きくなっているのがわかりますね。

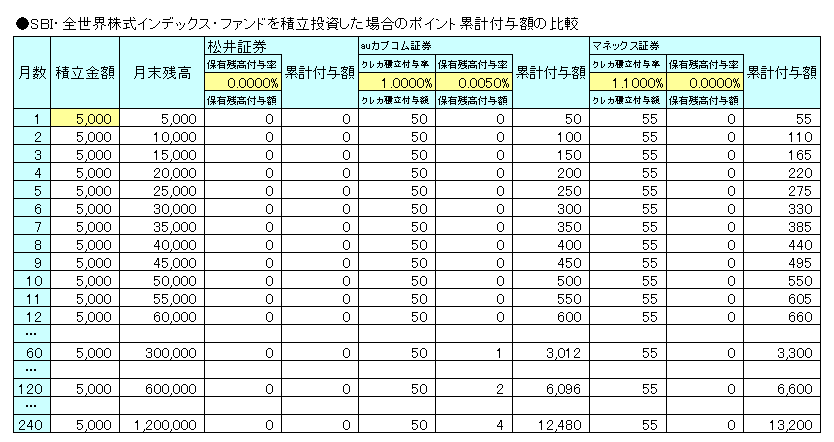

念のため、「SBI・全世界株式インデックス・ファンド」を「積立投資」した場合のポイント累計付与額を証券会社別に算出した表も示しておきますが、20年後でも上記の傾向は変わりません。

なお、20年後の時点で、年会費無料のクレジットカードによるクレジットカード積立をした場合のポイント累計付与額は、マネックス証券、auカブコム証券、SBI証券、楽天証券、松井証券の順で多いことがわかっています。

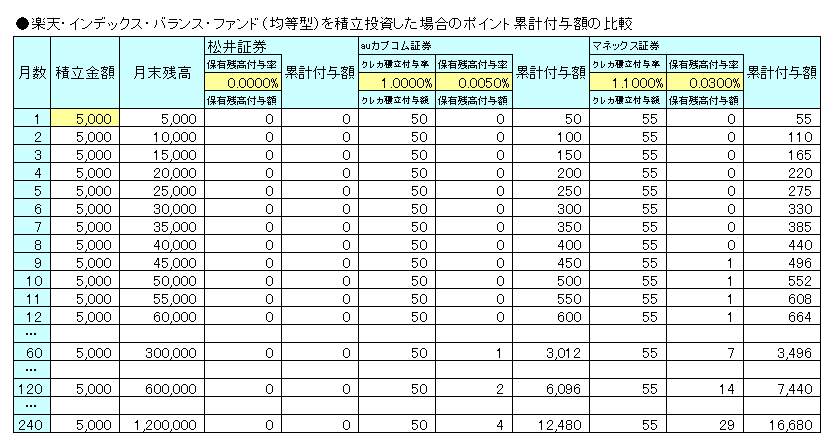

楽天・インデックス・バランス・ファンド(均等型)のポイント付与シミュレーション

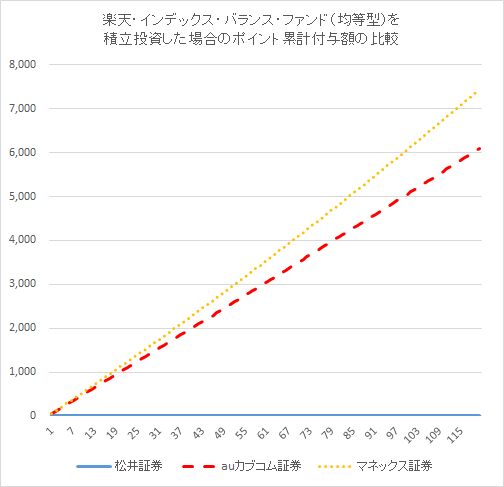

次は、「楽天・インデックス・バランス・ファンド(均等型)」です。

こちらも、松井証券にはポイントの付与がなく、auカブコム証券よりもマネックス証券の方がポイントの累計付与額が多く、時間が経過するにつれ、その差が大きくなっているのがわかりますね。

こちらについても、「楽天・インデックス・バランス・ファンド(均等型)」を「積立投資」した場合のポイント累計付与額を証券会社別に算出した表も示しておきますが、20年後でも上記の傾向は変わりません。

なお、20年後の時点で、年会費無料のクレジットカードによるクレジットカード積立をした場合のポイント累計付与額が、マネックス証券、auカブコム証券、SBI証券、楽天証券、松井証券の順で多いことも同じです。

ポイント付与シミュレーションの結果と注意点

ポイント付与シミュレーションの結果、2023年7月現在では、「新しいNISA」で「積立投資」を予定している同一の投資信託でも、マネックス証券のポイント累計付与額が最大であったため、マネックス証券で口座を開設しましたし、NISA口座の金融機関もマネックス証券へ変更する予定でいます。

さらに、2023年9月28日にマネックス証券は、「マネックスの全力NISAシリーズ第1弾」として、2024年9月30日までの期間限定でNISA口座でのクレジットカード積立のポイント還元率を最大2倍となる2.2%にアップするキャンペーンを発表しており、マネックス証券で投資信託の「積立投資」をすることがさらに有利になっていたりします。

キャンペーンの詳細についてはコチラのサイトで確認してもらえればと思います。

なお、マネックス証券の口座開設手続にあたり「モッピー」というポイントサイトを利用していて、ブログ記事にもしていますので、興味のある方はこちらをチェックしてみてくださいね。

松井証券のポイント累計付与額が最大になるような投資信託も

また、今回のポイント付与シミュレーションでは、取り上げた投資信託のいずれもが信託報酬が安めのものであったため、どちらも松井証券ではポイントの付与がなかったのですが、信託報酬が高めの投資信託では、松井証券のポイント累計付与額が最大になるようなケースもあるということをフォローしておきます。

松井証券のポイント累計付与額が最大になるような、信託報酬が高めの投資信託でのポイント付与シミュレーションについては、こちらの記事で取り上げていますので、興味のある方はチェックしてみてくださいね。

ちなみに、この記事で対象としている投資信託は、私が現行の一般NISAで「積立投資」している投資信託だったりします。

ポイント付与シミュレーションの前提によっては結果に大きな違いが発生

今回は(私のように)クレジットカードをまだあまり保有していないような状況を想定して、年会費無料のクレジットカードによるクレジットカード積立を前提としています。

ただし、すでにクレジットカードを保有していて、それが「三井住友カード プラチナプリファード」であった場合は(すでに年会費を支払っており、追加の負担はないとの想定)、SBI証券でのクレジットカード積立で5.0%のポイント付与がなされることになりますし、「年100万以上の利用」することにより年会費が「次年度以降永年無料」となった「三井住友カード ゴールド(NL)」でも1.0%のポイント付与がなされます。

この他、すでに楽天カードを保有していて「楽天経済圏」をフル活用されているような方は、そちらへの影響等も加味して考える必要がありますし、このことはauPAYカードを保有してauで携帯電話を契約しているような方も同じでしょう。

そのため、ポイント付与シミュレーションは、人々が置かれている状況によっては、結果が大きく違ってくるということに注意してもらえればと思います。

以上、公認会計士KYでした!!

2024年からスタートする「新しいNISA」のために、私がマネックス証券で口座開設した理由について解説させてもらいました。

もちろん、このまま諸条件に変化がないのであれば、「新しいNISA」に向けてNISA口座の金融機関もマネックス証券へ変更する予定でいます。

みなさんが最高の相場に巡り合えますように!