ごきげんよう!元証券ディーラーの公認会計士KYです。

2023年3月28日に国会で税制改正法案が可決・成立し、2024年から「新しいNISA」がスタートすることとなりました。

2022年5月に岸田首相がロンドンの金融街シティーで「資産所得倍増プラン」を打ち出してから、8月に金融庁の2023年度税制改正要望のトップ項目としてNISA(少額投資非課税制度)の抜本的拡充案が掲げられ、12月の「税制改正大綱」の公表を経て、2023年2月に「新しいNISA」などを含む税制改正法案が国会で審議入りされていましたので、やっとという感じですね。

今回は2024年からスタートする「新しいNISA」を、私がどのように活用していくつもりなのかについて紹介させてもらおうと思います。

そもそもNISAって何?

NISAとは、株式や投資信託等の少額投資非課税制度のことで、事前登録した「NISA口座(非課税口座)」内で毎年一定金額の範囲内で買付けた株式等について、売却益や配当金などに対する税金が非課税になるというものです。

NISA口座以外の口座では、株式の売却益や配当金などに対して約20%の税金がかかりますので、とってもお得な制度といえます。

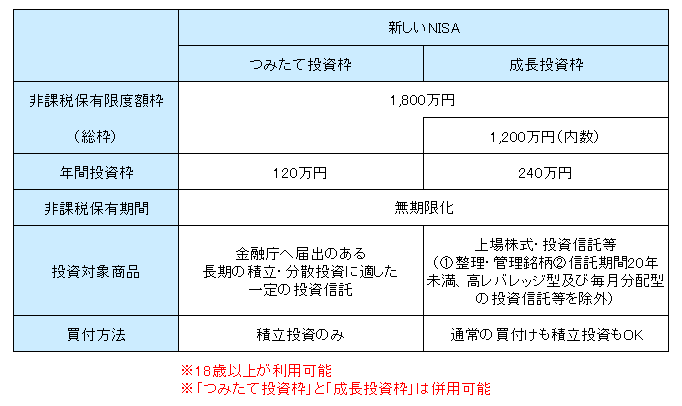

税制改正法案の成立を受けて、2024年からは「新しいNISA」がスタートするのですが、金融庁ホームページ「新しいNISA」を参考に私がその概要をまとめたものが次になります。

ここで、「投資信託」「積立投資」について説明しておきますね。

- 「投資信託」:投資家から集めた資金(=投資家が購入した資金)で運用会社が運用してその成果を還元する金融商品。

- 「積立投資」:「累積投資」や「ドル・コスト平均法」とも。同一の金融商品を一定期間ごとに一定額購入し続ける投資方法のこと。購入金額を固定することによって、金融商品の単価が安いときは多くの数量を購入するのに対して、高いときには少ない数量しか購入しないため、結果として平均購入単価が下がることが多くなる効果が見込めるとされる手法。

「新しいNISA」のポイント

2023年4月末時点で、金融庁ホームページ「新しいNISA」では、そのポイントについて次のように掲げられています。

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

「新しいNISA」のポイントの初心者向け整理

「新しいNISA」の概要の表も含めて、とくに初めての方にとっては少しわかりにくいかもしれませんので、「新しいNISA」のポイントについて、私なりに整理してみました。

- トータルでは1,800万円まで買付け可能

- 買付けたら売却しなければずっと非課税

- つみたて投資枠と成長投資枠は併用可能

- つみたて投資枠では「金融庁へ届出のある一定の投資信託」のみが対象で年間120万円まで「積立投資」可能

- 成長投資枠では「金融庁へ届出のある一定の投資信託」より要件が緩い「一般社団法人投資信託協会へ届出のある一定の投資信託等」を含む上場株式・投資信託等が対象(一部は除外)で年間240万円(トータル1,200万円)まで買付け可能で買付方法は自由

「①トータルでは1,800万円まで買付け可能」の意味

「①トータルでは1,800万円まで買付け可能」について補足すると、④⑤にあるとおりですが、1年間に買付けできるのはつみたて投資枠120万円と成長投資枠240万円の合計で360万円までなので、1年間でいきなり1,800万円まで買付け可能というわけではありません。

トータルというのは、一生のうちに買付けることができるという意味です。

「新しいNISA」では、1年間の買付けの上限額に加えて、一生の買付けの上限額が決まっています。

そのため、何年かかけてトータルで1,800万円に達するまで、非課税での投資が可能となっています。

トータル1,800万円枠は復活可能

ただし、一度トータルで1,800万円に達してしまったら、二度と非課税での投資ができないのかといえば、そうではありません。

このトータル1,800万円枠は復活可能となっています。

例えば、1年前に200万円ほど「新しいNISA」で買付けして、「新しいNISA」での買付けがトータルで1,800万円に達したような場合、今年は「新しいNISA」での買付けはできないのですが、今年、1年前に「新しいNISA」で200万円買付けた分を売却すれば、来年からは新しく200万円分ほど買付けることができるようになる感じです(もちろん、それより前に買付けていた分を売却しても、売却した翌年から、もともと買付けていた分だけ枠が復活します)。

つみたて投資枠と成長投資枠、それぞれの対象金融商品等

次に、どのような金融商品が非課税の対象になるか、「新しいNISA」のつみたて投資枠と成長投資枠についてそれぞれみていきましょう。

つみたて投資枠は、手数料が低水準、頻繁に分配金が支払われないなど、金融庁が長期・積立・分散投資に適したものとする要件をクリアした一定の投資信託のみが対象で、もちろん、買付方法も「積立投資」のみとなります。

なお、つみたて投資枠の対象金融商品についてはこちらから確認できますよ。

一方、成長投資枠は、上場株式の整理・管理銘柄や、信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等は除きますが、「金融庁へ届出のある一定の投資信託」より要件が緩い「一般社団法人投資信託協会へ届出のある一定の投資信託等」を含む上場株式・投資信託等が対象となっていて、買付方法も「積立投資」のほかに、好きなタイミングで金額も自由に決めることができる通常の買付けも可能となっています。

「一般社団法人投資信託協会へ届出のある一定の投資信託等」はこちらから確認できますが、2023年7月9日末時点ではまだ、対象となるすべての投資信託が届出されているわけではないようで、これから追加更新されていくことになっているようです。

「③つみたて投資枠と成長投資枠は併用可能」ということは?

繰り返しになりますが、「③つみたて投資枠と成長投資枠は併用可能」ということですので、つみたて投資枠と成長投資枠を併用して年間360万円買付けることが可能となっています。

この場合、人生のトータル枠1,800万円÷年間360万円=5年間で、人生のトータル枠を消化しきることになります(もちろん、人生のトータル枠は、売却によって復活させることも可能なので、途中で売却しなければの話ですが)。

ここで、少しフォローしておきたいのは、成長投資枠は、つみたて投資枠よりも制限が少ないだけで、買付方法を「積立投資」にすることができますので、つみたて投資枠の対象である「金融庁へ届出のある一定の投資信託」が、それよりも要件が緩い「一般社団法人投資信託協会へ届出のある一定の投資信託等」にも含まれていれば、つみたて投資枠と同じ金融商品を「積立投資」することもできるということです。

「一般社団法人投資信託協会へ届出のある一定の投資信託等」に関して、2023年7月9日末時点ではまだ、対象となるすべての投資信託が届出されているわけではないようで、確定的なことはいえないのですが、2023年7月7日更新の現行制度の「つみたてNISA」対象金融商品240本のうち、162本が2023年6月21日更新の「一般社団法人投資信託協会へ届出のある一定の投資信託等」にも含まれていることが確認できています(公認会計士KY調べ)。

もしかすると、2024年1月には、つみたて投資枠の対象である「金融庁へ届出のある一定の投資信託」が、それよりも要件が緩い「一般社団法人投資信託協会へ届出のある一定の投資信託等」にすべて含まれている状態になっているかもしれませんが、つみたて投資枠と成長投資枠を併用して年間360万円買付けるにあたって、同一の金融商品をと検討している方は、金融庁と一般社団法人投資信託協会の両方のサイトで確認された方がいいかもしれませんね。

公認会計士KYの「新しいNISA」の活用方法

「新しいNISA」について、少し解説を詳しくしすぎたかもしれませんね。

ここからが今回の本題になります。

私は2024年から「新しいNISA」を次のように活用していこうと思っています。

- 成長投資枠でトータル1,200万円まで日本株を買付け

- つみたて投資枠で資産分散の効果を検証するための実証実験

成長投資枠でトータル1,200万円まで日本株を買付け

まずは、成長投資枠を最大限活用して日本株を買付けていこうと考えています。

これは現行制度の一般NISAを約10年利用した結果がまずまずで、日本株を中心に投資をしていたため、その方向性を継続しようとするものです。

ちなみに、NISAがスタートした2014年から2023年6月までのNISA口座での運用成績は次のようになっていて、実質的な手出しが135万円程度なのに対して、2023年6月末時点で保有している金融商品の時価の総額が394万円になっています。

- 総投資額 6,004,077 円

- 総回収額(手数料差引後) 4,653,445 円

- 純投資額 1,350,632 円

- ポジション時価総額 3,943,407 円

- 累計利益(手数料差引後) 2,592,775 円

現行制度の一般NISAでは年間120万円までしか非課税で買付けることができなかったため、残り枠を気にして十分に投資することができずにもうけ損なったなと思ったことも多くありましたので、「新しいNISA」の成長投資枠で年間240万円まで買付け可能となっていることは、正直、大歓迎です。

ただ、毎年、年間240万円まで日本株を買付け続けるのかといえば、そうではなく、日本の株式相場全体が大きく下落しているような年は240万円満額近くまで買付けるつもりですが、逆に日本の株式相場全体が高騰しているような年には買付ける金額を抑えるという感じでメリハリをつけるように考えています。

このように毎年、年間240万円満額を投資するのではなく、年ごとに金額にメリハリをつけるように考えていますし、また、現行制度の一般NISAの約10年でも買付けるだけではなく売却もしていますので(約600万円の投資に対して約465万円の回収)、成長投資枠のトータル1,200万円の枠を消化しきるには少なくとも10年以上はかかるのではと想定しています。

参考までに、2023年6月末時点の私のNISA口座での運用成績や全資産などの詳細はこちらの記事からチェックできますよ。

また、私の一般NISAでの日本株の選別はこちらの書籍にまとめられた方法によっています。

書籍の概要や目次等を確認してみたいと思った方はこちらもチェックしてみてくださいね。

つみたて投資枠で資産分散の効果を検証するための実証実験

成長投資枠で日本株を買付けていったとしても、トータル1,200万円までしか買付けることができません。

「新しいNISA」全体としての人生のトータル1,800万円枠とは別に、成長投資枠だけの人生のトータル枠があって、それが1,200万円となっているためです。

「新しいNISA」の人生トータル1,800万円の非課税枠をすべて消化しきるには、つみたて投資枠で残りの600万円を消化する必要があります。

私は人生のトータル1,800万円枠を必ず消化しきらなくてはいけないとは思っていませんが、余った600万円枠でちょっと実証実験をしてみようかと考えています。

どのような実証実験かというと、「全世界の株式を対象とした指数に連動する投資信託」と「全世界の株式を対象とした指数に連動する金融商品に50%、世界の債券を対象とした指数に連動する金融商品に50%ずつ配分する投資信託」にそれぞれ同額の「積立投資」をして、それらのパフォーマンスを比較してみようとするものです。

分散投資には様々な考え方があって、そのひとつに株式とか債券といった金融商品の大きな分類別に分散投資することを資産分散といったりします。

例えば、日本の年金積立金の管理・運用を行っているGPIF(年金積立金管理運用独立行政法人)は、2023年4月末時点で(少なくとも2025年3月までは)運用の基本となる資産構成割合を国内債券、外国債券、国内株式、外国株式で各25%ずつに配分する方針であることをホームページで公表しています。

私自身、このような資産分散の効果がどうでるのかについて興味がありますので、実証実験の結果を検証していきたいと考えています。

おそらく、世界の株式相場全体が好調なときは「全世界の株式を対象とした指数に連動する投資信託」の「積立投資」が圧勝して、逆に不調なときは「全世界の株式を対象とした指数に連動する金融商品に50%、世界の債券を対象とした指数に連動する金融商品に50%ずつ配分する投資信託」の「積立投資」が優位になるんでしょうけどね。

なお、毎月の積立金額については柔軟に対応するつもりです。

最大でも25,000円ずつの合計50,000円を上限と考えていて、この場合では年間で60万円となり、人生トータル1,800万円枠の(成長投資枠の)残りの600万円を10年間で消化しきることになります。これ以上は、成長投資枠とのバランスからも、スピード違反になっちゃいそうですしね。

一方で、世界の株式相場全体が継続的に下落していくような局面とかであれば、毎月の積立金額を5,000円ずつの合計10,000円とか、10,000円ずつの合計20,000円とかからスタートすることも検討していますよ。

以上、公認会計士KYでした!!

今回は、2024年からスタートする「新しいNISA」を、私がどのように活用していくつもりなのかについて紹介させてもらいました。

みなさんにとって少しでも参考になるようなものがあれば、私もうれしいですね。

みなさんが最高の相場に巡り合えますように!