ごきげんよう!元証券ディーラーの公認会計士KYです。

2022年8月に金融庁の2023年度税制改正要望が公表され、そのトップ項目としてNISA(少額投資非課税制度)の抜本的拡充案が掲げられていました。

その後、12月に「税制改正大綱」が公表、2023年2月にはNISAを拡充する「新しいNISA」などを含む税制改正法案が国会で審議入りされています。

3月中旬時点では、まだ法律として成立しておらず、確定されたわけではないのですが、今回は現時点でわかっている「新しいNISA」のポイントについて、現行制度について何も知らない方でもわかるように説明していきたいと思います。

そもそもNISAって何?

NISAとは、株式や投資信託等の少額投資非課税制度のことで、事前登録した「NISA口座(非課税口座)」内で毎年一定金額の範囲内で買付けた株式等について、売却益や配当金などに対する税金が非課税になるというものです。

NISA口座以外の口座では、株式の売却益や配当金などに対して約20%の税金がかかりますので、とってもお得な制度といえます。

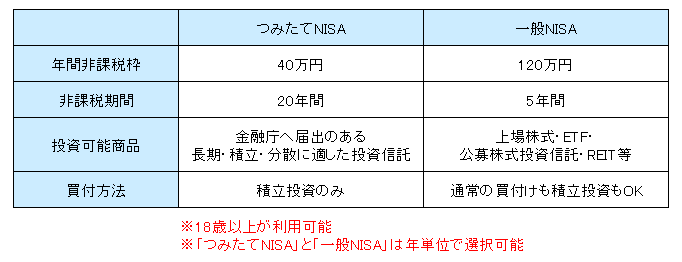

今回の税制改正法案が成立すれば、2024年からは「新しいNISA」がスタートすることとなり、現行制度は2023年までという予定となっていますが、現行制度では、18歳以上の場合、「つみたてNISA」と「一般NISA」のどちらかを選択可能で、それぞれの内容は次の表のようになっています。

ここで、「積立投資」とは何か説明しておきましょう。

- 「積立投資」:「累積投資」や「ドル・コスト平均法」とも。同一の金融商品を一定期間ごとに一定額購入し続ける投資方法のこと。購入金額を固定することによって、金融商品の単価が安いときは多くの数量を購入するのに対して、高いときには少ない数量しか購入しないため、結果として平均購入単価が下がることが多くなる効果が見込めるとされる手法。

また、投資可能商品の中の用語については次にまとめています。

- 「投資信託」:投資家から集めた資金(=投資家が購入した資金)で運用会社が運用してその成果を還元する金融商品。

- 「ETF」:証券取引所に上場され、株式のように売買ができる投資信託。

- 「REIT」:証券取引所に上場され、株式のように売買ができる投資信託で、投資家から集めた資金で、オフィスビルや商業施設、マンションなど複数の不動産を購入し、その賃貸収入や売買益を投資家に還元するもの。

日本の税制改正の流れと2023年3月中旬時点の状況

2023年2月に「新しいNISA」などを含む税制改正法案が国会で審議入りしているのですが、3月中旬時点では、まだ法律として成立しておらず、確定されたわけではありません。

日本の税制改正の流れについては、例年、次のようになっています。

- 政府税制調査会が中長期的視点から税制のあり方を検討

- 8月末日までに財務省(国税)と総務省(地方税)に各省庁等が要望を提出

- 各省庁等の要望について与党税制調査会で検討

- 12月中旬頃に最終的な改正案として「税制改正の大綱」が政府の閣議に提出され、与党が「税制改正大綱」を公表

- 1月下旬~2月中旬に閣議決定された「税制改正の大綱」に沿った法律案を財務省(国税)と総務省(地方税)が国会に提出

- 3月末頃に国会による承認を経て法律として施行

例年のとおりですと、国会による承認を経て、法律として成立しそうなタイミングまできていそうですね。

「新しいNISA」のポイント

3月中旬時点で、金融庁ホームページ「新しいNISA」では、そのポイントについて次のように掲げられています。

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

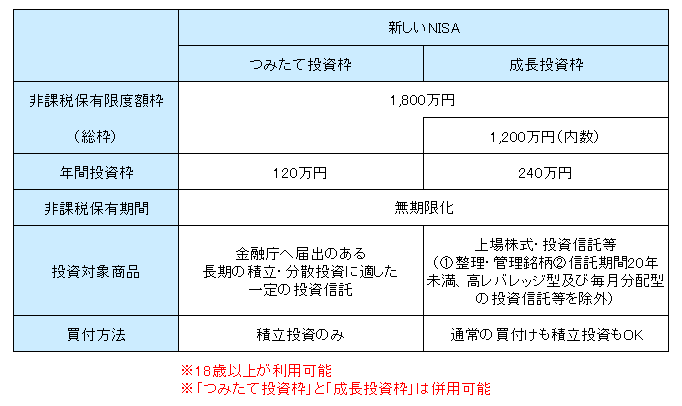

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

また、金融庁ホームページ「新しいNISA」を参考に私がその概要をまとめたものが次になります。

「新しいNISA」のポイントの初心者向け整理

この記事では、2023年までの現行制度について何も知らない方でもわかるように、いくらまで非課税で投資可能で、どのような金融商品が非課税の対象になるかについて説明していきたいと思います。

「新しいNISA」のポイントは色々ありますが、次のように整理したら、初めての方でもわかりやすいのではないでしょうか。

- トータルでは1,800万円まで買付け可能

- 買付けたら売却しなければずっと非課税

- つみたて投資枠と成長投資枠は併用可能

- つみたて投資枠では「金融庁へ届出のある一定の投資信託」のみが対象で年間120万円まで「積立投資」可能

- 成長投資枠では「金融庁へ届出のある一定の投資信託」より要件が緩い「一般社団法人投資信託協会へ届出のある一定の投資信託等」を含む上場株式・投資信託等が対象(一部は除外)で年間240万円(トータル1,200万円)まで買付け可能で買付方法は自由

「①トータルでは1,800万円まで買付け可能」の意味

「①トータルでは1,800万円まで買付け可能」について補足すると、④⑤にあるとおりですが、1年間に買付けできるのはつみたて投資枠120万円と成長投資枠240万円の合計で360万円までなので、1年間でいきなり1,800万円まで買付け可能というわけではありません。

トータルというのは、一生のうちに買付けることができるという意味です。

「新しいNISA」では、1年間の買付けの上限額に加えて、一生の買付けの上限額が決まっています。

そのため、何年かかけてトータルで1,800万円に達するまで、非課税での投資が可能となっています。

トータル1,800万円枠は復活可能

ただし、一度トータルで1,800万円に達してしまったら、二度と非課税での投資ができないのかといえば、そうではありません。

このトータル1,800万円枠は復活可能となっています。

例えば、1年前に200万円ほど「新しいNISA」で買付けして、「新しいNISA」での買付けがトータルで1,800万円に達したような場合、今年は「新しいNISA」での買付けはできないのですが、今年、1年前に「新しいNISA」で200万円買付けた分を売却すれば、来年からは新しく200万円分ほど買付けることができるようになる感じです(もちろん、それより前に買付けていた分を売却しても、売却した翌年から、もともと買付けていた分だけ枠が復活します)。

つみたて投資枠と成長投資枠、それぞれの対象金融商品等

次に、どのような金融商品が非課税の対象になるか、「新しいNISA」のつみたて投資枠と成長投資枠についてそれぞれみていきましょう。

つみたて投資枠は、手数料が低水準、頻繁に分配金が支払われないなど、金融庁が長期・積立・分散投資に適したものとする要件をクリアした一定の投資信託のみが対象で、もちろん、買付方法も「積立投資」のみとなります。

なお、つみたて投資枠の対象金融商品についてはこちらから確認できますよ。

一方、成長投資枠は、上場株式の整理・管理銘柄や、信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等は除きますが、「金融庁へ届出のある一定の投資信託」より要件が緩い「一般社団法人投資信託協会へ届出のある一定の投資信託等」を含む上場株式・投資信託等が対象となっていて、買付方法も「積立投資」のほかに、好きなタイミングで金額も自由に決めることができる通常の買付けも可能となっています。

「一般社団法人投資信託協会へ届出のある一定の投資信託等」はこちらから確認できますが、2023年7月9日末時点ではまだ、対象となるすべての投資信託が届出されているわけではないようで、これから追加更新されていくことになっているようです。

トータル1,800万円枠の消化シミュレーション

それでは、つみたて投資枠と成長投資枠でそれぞれ年間でいくら買付けたら、トータル1,800万円枠をどのくらいで消化しきってしまうのでしょうか?

つみたて投資枠と成長投資枠それぞれの年間投資枠を消化しきる前提の3つのケースで簡単にシミュレーションしてみました。

- 「つみたて投資枠のみを利用し年間120万円買付ける場合」:15年間

- 「成長投資枠のみを利用し年間240万円買付ける場合」:5年間

- 「つみたて投資枠と成長投資枠を併用し年間360万円買付ける場合」:5年間

「つみたて投資枠のみを利用し年間120万円買付ける場合」

「つみたて投資枠のみを利用し年間120万円買付ける場合」は、人生のトータル枠1,800万円÷年間120万円=15年間です。

年間で120万円ですので、「積立投資」の購入頻度を毎月とすると毎月10万円ずつ積立る計算です。

毎月10万円ずつ積立るのは、それなりにハードルが高く、すべての方が実践できるわけではないでしょう。

「積立投資」といえども、元本保証というわけではなく、最終的に元本割れする可能性も十分にありますので、「積立投資」の購入金額については自分自身の余裕資金やリスク許容度を考慮して、無理のない範囲でやるべきだと思います。

人によっては、それが毎月1万円だったり、3万円だったり、5万円だったりするかもしれませんね。

ただ、つみたて投資枠の年間投資枠120万円を消化しきる前提でも、15年間も「積立投資」を継続することができますので、人生のトータル1,800万円枠というのも十分に大きな金額のように思います。

「成長投資枠のみを利用し年間240万円買付ける場合」

「成長投資枠のみを利用し年間240万円買付ける場合」ですが、成長投資枠だけで人生のトータル1,800万円枠をすべて消化しきることができません。

人生のトータル1,800万円枠とは別に、成長投資枠だけの人生のトータル枠があって、それが1,200万円になります。

そのため「成長投資枠のみを利用し年間240万円買付ける場合」は、成長投資枠だけの人生のトータル枠1,200万円÷年間240万円=5年間です。

ここで、人生のトータル1,800万円枠と、成長投資枠だけの人生のトータル枠1,200万円との差額の600万円についてですが、「新しいNISA」では「③つみたて投資枠と成長投資枠は併用可能」となっていますので、差額の600万円について、年間120万円を上限としてつみたて投資枠を利用することも可能です。

「つみたて投資枠と成長投資枠を併用し年間360万円買付ける場合」

また、「③つみたて投資枠と成長投資枠は併用可能」ということは、つみたて投資枠と成長投資枠を併用して年間360万円買付けることもできるということでもあります。

この「つみたて投資枠と成長投資枠を併用し年間360万円買付ける場合」は、人生のトータル枠1,800万円÷年間360万円=5年間で、人生のトータル枠を消化しきることになります(もちろん、人生のトータル枠は、売却によって復活させることも可能です)。

ここで、少しフォローしておきたいのは、成長投資枠は、つみたて投資枠よりも制限が少ないだけで、買付方法を「積立投資」にすることができますので、つみたて投資枠の対象である「金融庁へ届出のある一定の投資信託」が、それよりも要件が緩い「一般社団法人投資信託協会へ届出のある一定の投資信託等」にも含まれていれば、つみたて投資枠と同じ金融商品を「積立投資」することもできるということです。

「一般社団法人投資信託協会へ届出のある一定の投資信託等」に関して、2023年7月9日末時点ではまだ、対象となるすべての投資信託が届出されているわけではないようで、確定的なことはいえないのですが、2023年7月7日更新の現行制度の「つみたてNISA」対象金融商品240本のうち、162本が2023年6月21日更新の「一般社団法人投資信託協会へ届出のある一定の投資信託等」にも含まれていることが確認できています(公認会計士KY調べ)。

もしかすると、2024年1月には、つみたて投資枠の対象である「金融庁へ届出のある一定の投資信託」が、それよりも要件が緩い「一般社団法人投資信託協会へ届出のある一定の投資信託等」にすべて含まれている状態になっているかもしれませんが、つみたて投資枠と成長投資枠を併用して年間360万円買付けるにあたって、同一の金融商品をと検討している方は、金融庁と一般社団法人投資信託協会の両方のサイトで確認された方がいいかもしれませんね。

ここまで、つみたて投資枠と成長投資枠それぞれの年間投資枠を消化しきる前提の3つのケースについて、簡単なシミュレーションをみてきましたが、「新しいNISA」のつみたて投資枠と成長投資枠との利用方法は、人によって様々なパターンが可能となっていることがわかりますよね。

以上、公認会計士KYでした!!

今回は、2023年3月中旬時点では、まだ法律として成立しておらず、確定されたわけではありませんが、現時点でわかっている「新しいNISA」のポイントについて説明してきました。

これからも追加で新しい情報がでてくる可能性はありますので注目していきましょう。

みなさんにとって、よりよいNISAになってくれるといいですね!